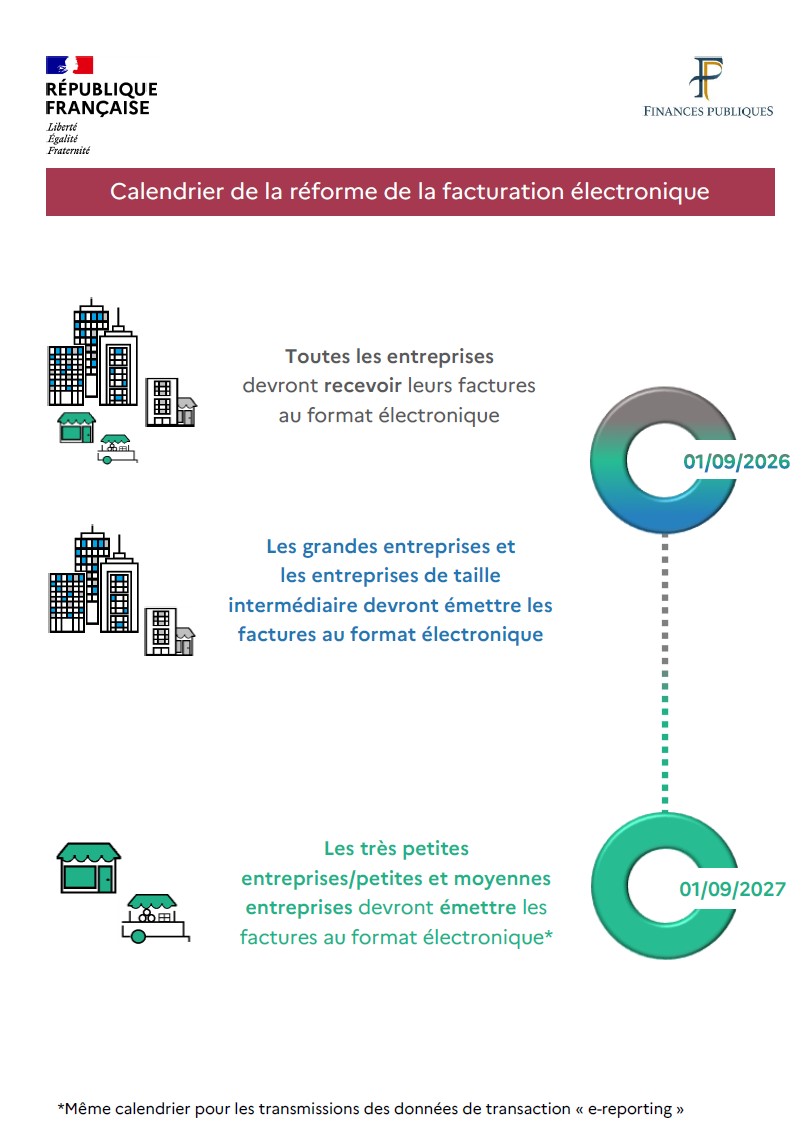

L’obligation de recevoir les factures sous format électronique approche : dans quelques semaines, au plus tard le 1er septembre 2026, toutes les entreprises assujetties à la TVA devront avoir désigné une plateforme de dématérialisation agréé ou s’être rapprochées d’une solution compatible afin de réceptionner les factures qui leur seront adressées par les grandes entreprises et les entreprises de taille intermédiaire.

Concrètement, à partir de cette date, votre entreprise, quelle que soit sa taille (y compris la micro-entreprise sans salariés) devra être prête afin de continuer à recevoir les factures adressées par les opérateurs téléphoniques, fournisseurs d’énergie, prestataires …

Retrouvez la note de présentation de la facturation électronique en cliquant sur ce lien.

Ce qu’il faut retenir : le 1er septembre 2026 est une date butoir, il faut donc vous préparer au passage à la facturation électronique bien en amont. Il est désormais important de se préparer dans les dernières semaines à venir.

La 2e échéance est fixée au 1er septembre 2027 : les TPE et PME devront à leur tour émettre leurs factures B to B par l’intermédiaire d’une plateforme de dématérialisation agréé ou d’une solution compatible. Elle devront également transmettre à l’administration certaines informations (par exemple, le montant de l’opération, le montant de la TVA facturée …) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique (= E-reporting).

| Une facture électronique est une facture émise, transmise et reçue sous un format dématérialisé et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire (qui ne seront plus autorisés dans les relations B to B). |

Il est désormais nécessaire et même urgent de comparer les offres et sélectionner une plateforme de dématérialisation agréé, ou une solution compatible, et il est important de connaitre le cadre général de cette réforme.

Cliquez sur ce lien pour consulter la note FNA sur la réforme.

Cliquez sur ce lien pour prendre connaissance de la Conférence de Presse de la Direction Générale des Finances Publiques du 25 février 2026 : « Point d’étape sur la mise en œuvre de la réforme »

Des fiches pratiques disponibles sur le site impots.gouv.fr

Afin d’aider les entreprises à se préparer et à devenir acteurs de cette réforme, la Mission facturation électronique de la Direction générale des Finances publiques (DGFIP) a publié des fiches explicatives et une FAQ destinées aux PME et aux micro-entreprises.

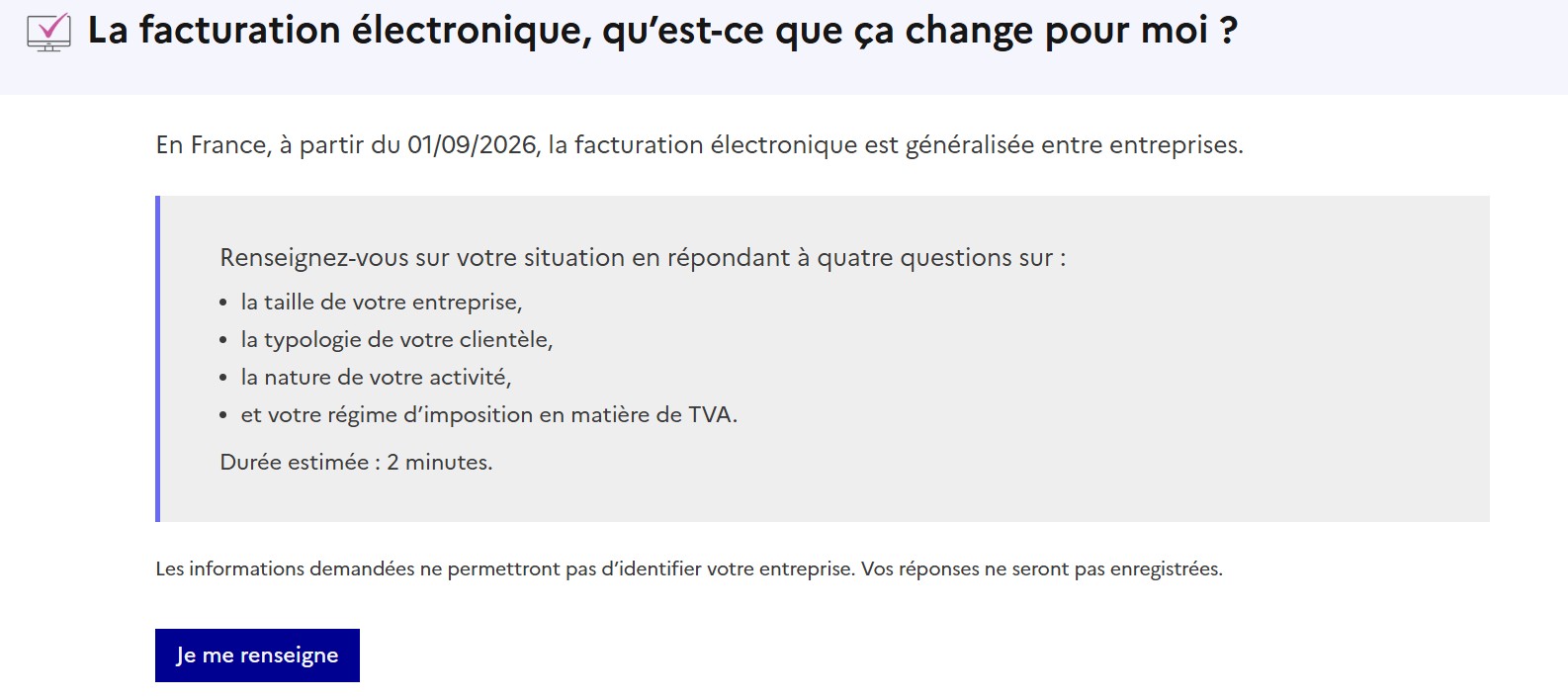

Le site impots.gouv.fr propose dans votre espace professionnel, une rubrique dédiée au passage à la facturation électronique : « Je passe à la facturation électronique ».

⇒ N’hésitez pas à le consulter, cet espace vous propose un logigramme sur la facturation électronique en 4 questions afin de vous guider au plus près de la situation de votre entreprise.

Une transition à préparer pour l’entreprise

Pour se préparer à ce changement majeur, l’entreprise doit d’abord recenser les services et interlocuteurs concernés, puis réaliser un état des lieux précis de ses pratiques actuelles.

Elle devra ensuite ajuster son circuit de traitement des factures en choisissant une plateforme de réception adaptée.

Enfin, il sera nécessaire d’intégrer ces nouvelles procédures dans l’organisation quotidienne de la facturation et de la comptabilité.

Action n° 1 : Comprendre vos obligations

- Vérifier quels types de factures seront concernés (émission, réception, transmission des données à l’administration par le e-reporting).

- Identifier les obligations propres à votre activité (fréquence de facturation, factures clients B2B, transactions B to C; factures intra-communautaires, factures à l’international …).

Action n° 2 : Faire un état des lieux

-

Lister les outils utilisés aujourd’hui pour la facturation et la comptabilité (logiciel interne, Excel, factures papier, prestataire externe).

-

Évaluer la volumétrie de vos factures (combien de factures émises/reçues par mois).

-

Vérifier si votre expert-comptable ou le logiciel déjà utilisé propose une solution compatible avec la réforme.

Action n° 3 : Choisir une solution adaptée

-

Se renseigner dès maintenant sur les plateformes de dématérialisation agréées par l’Etat ou sur les solutions compatibles (opérateurs de dématérialisation, par exemple un éditeur de logiciel).

-

Comparer les solutions proposées par les éditeurs de logiciels (certains seront “partenaires” officiels).

- Vous avez déjà un logiciel ? n’hésitez pas à sonder votre éditeur de logiciel afin de savoir quelles solutions sont proposées, les différents tarifs, de quelle plateforme de dématérialisation agréé cet éditeur s’est rapproché …

-

Pour une TPE, il faut privilégier une solution simple, intégrée et abordable, qui automatise la saisie et limite les doubles saisies.

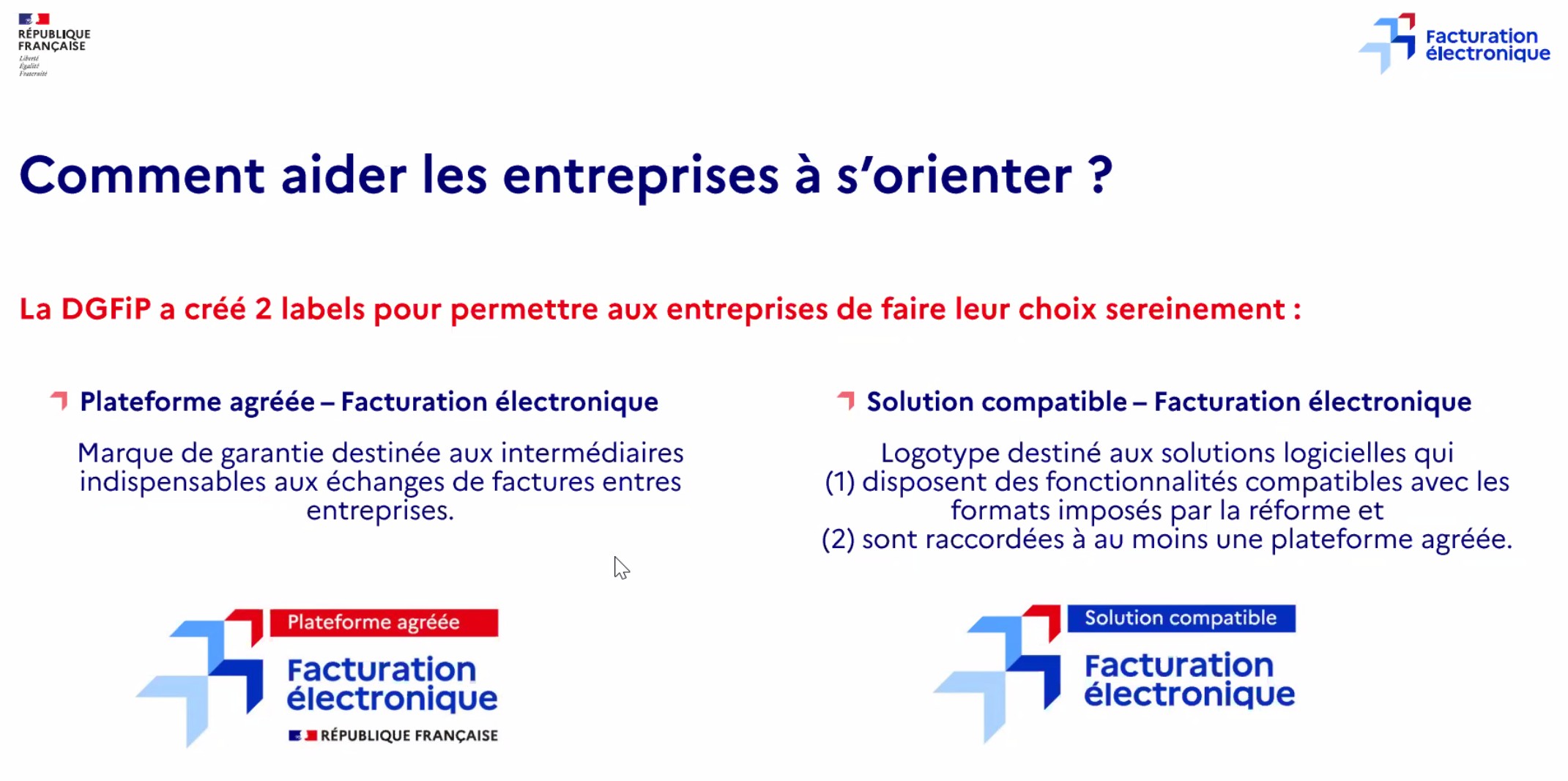

- Consultez ce lien pour comprendre la différence entre une Plateforme Agréée (PA) et une Solution Compatible

Action n° 4 : Adapter votre organisation interne

-

Définir qui, dans l’entreprise, sera en charge du suivi des factures électroniques.

-

Prévoir un petit processus interne (émission → envoi via plateforme → suivi → archivage).

-

Former la personne en charge de la facturation (même si c’est le dirigeant lui-même).

Action n° 5 : Sécuriser les échanges avec les partenaires

-

Informer clients et fournisseurs de la transition.

-

Vérifier que les partenaires commerciaux sont prêts, afin d’éviter les blocages de paiement.

Action n° 6 : Anticiper la mise en place

-

Tester la solution avant l’échéance du 1er septembre 2026 afin de ne pas être pris de court. Ainsi dès le mois de février 2026, les plateformes de dématérialisation (et leurs clients, entreprises volontaires) pourront se porter volontaires pour entrer en phase pilote. Cette phase pilote permettra tant aux plateformes qu’aux entreprises de passer progressivement à la facturation électronique.

-

Mettre en place progressivement le process (par ex. commencer par recevoir les factures électroniques avant de les émettre, plus tard en 2027).

-

Prévoir un accompagnement par votre cabinet comptable, qui sera un interlocuteur clé. L’ordre des experts-comptables propose un site dédié sur la facturation électronique.

**********************************

En résumé : ne pas attendre septembre 2026 et anticiper le passage à la facturation électronique, impliquer votre cabinet comptable, choisir une solution logicielle adaptée à la taille de la TPE et tester le fonctionnement bien avant septembre 2026 en vous rapprochant de votre plateforme.

Un numéro national d’assistance 0 806 807 807 (service gratuit + prix appel) est mis en place pour répondre à toutes les questions relatives à la réforme (calendrier, champ d’application, etc.).

Retrouvez en bas de page, dans la rubrique « documents complémentaires », le dépliant informatif sur le passage à la facturation électronique ainsi que la FAQ de la DGFIP sur la facturation électronique.