En cas d’accident ou de panne, votre client va déclarer auprès de son assureur un sinistre. S’il est couvert par sa police d’assurance, l’assureur lui devra une indemnité d’assurance.

Le règlement direct est le principal argument utilisé par les assurances pour orienter leurs sociétaires vers un réparateur agréé.

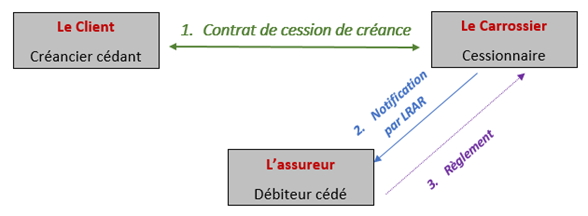

Pour contrer les assureurs, les professionnels utilisent fréquemment la cession de créance. Depuis le 1er octobre 2016, la notification de la cession de créance par lettre recommandée avec accusé de réception suffit.

Depuis le 5 décembre 2020, les assurances n’ont plus le droit de refuser les cessions de créances signées entre leurs assurés et un réparateur automobile. Cela s’applique aussi bien sur les nouveaux contrats, que sur les contrats en cours. Autrement dit, si une clause interdit à votre client de signer une cession de créance entre lui et son réparateur, cette clause est désormais nulle.

Nouveauté 2023 : La FNA s’associe à ClearBUS pour vous offrir une alternative à l’envoi traditionnel de courriers recommandés : le courrier recommandé numérique !

Nous sommes ravis d’annoncer ce partenariat qui va changer votre manière d’envoyer les cessions de créances aux assurances.

Nouveauté depuis 2021 : Facilitez vos cessions de créance grâce à l’outil E’DOC ! Saisissez les informations correspondant au sinistre (véhicule, assurance, assuré …) et éditez rapidement les documents de cessions de créance.

Découvrez notre webinaire dédié à la présentation de nos documents et outils en bas de cette page.

Rappel du principe :

La cession de créance permet au réparateur de se substituer à son client pour exiger de l’assureur le versement direct de l’indemnité d’assurance entre ses mains.

Conditions de validité :

- Nature de la cession de créance

Elle est assimilée à une vente si elle est faite à titre onéreux. Seul le propriétaire de la créance (indemnité d’assurance) peut la céder.

>> Seul l’assuré peut signer le contrat de cession de créance

- Informations contenues dans la cession de créance

Pour être valable, la cession de créance doit permettre d’identifier :

- La chose cédée : indemnité d’assurance

- L’identité des parties

C’est pourquoi les documents de la FNA vous demandent de remplir des informations précises sur l’identité du client, de l’assureur, du sinistre !

Attention ! Assurez vous bien auprès de votre client, que le sinistre est prix en charge par l’assurance (assuré tous risques, pas de mesures conservatoires…).

Un formalisme supprimé :

Pour que votre cession de créance soit opposable à l’assureur de votre client, le Code civil n’exige plus aucun formalisme pour sa notification, depuis le 1er octobre 2016.

Une lettre recommandée avec accusé de réception suffit. Et une lettre recommandée électronique est désormais possible grâce à notre partenariat avec ClearBUS !

Le mode opératoire :

Etape 1 : La signature de la cession de créance entre le réparateur et le client

La cession de créance est un accessoire à l’ordre de réparation. Vous devez donc prendre le temps de remplir avec lui, tant l’OR que la cession de créance en prenant soin d’en conserver un double.

Nous vous rappelons à cet égard, que vous êtes, en tant que professionnel, soumis à une obligation d’information et de conseil.

- Le client doit repartir de chez vous en ayant parfaitement conscience qu’en signant le contrat de cession de créance, il renonce à recevoir en direct l’indemnité d’assurance et qu’il reste redevable, le cas échéant, du solde restant dû sur la dite facture.

>> Un contrat type est à votre disposition.

Etape 2 : Vous devez notifier en LRAR la cession de créance dès la signature de l’OR

Le carrossier doit adresser à l’assureur en courrier recommandé avec accusé de réception :

- L’imprimé de « Notification de cession de créance » dûment complété. Le formulaire de prise en charge devra lui être retourné dans les plus brefs délais

- Une copie de l’OR

- L’avis de notification de cession de créance complété et signé par son client.

Une fois cet envoi de document réalisé en bonne et due forme, l’assureur doit s’acquitter de sa dette directement entre les mains du carrossier.

Etape 3 : Restitution du véhicule

Le client est tenu de régler l’intégralité du montant figurant sur la facture. Plusieurs situations peuvent se présenter :

- Si l’indemnité d’assurance ne permet pas au carrossier d’être réglé en totalité, le client devra vous régler le solde. Vous disposez en tout état de cause, d’un droit de rétention sur le véhicule.

- Si l’assureur ne vous a pas encore retourné le « formulaire de prise en charge » ou confirmé par écrit l’existence et le montant de la créance cédée par le client, le carrossier pourra exiger du client, la remise d’un chèque faisant office de garantie.

Celui-ci doit être du montant de la facture à acquitter et devra être restitué en cas de règlement par l’assureur, lequel règlement devra être conforme au rapport d’expertise.

Etape 4 : Archivage des cessions de créance

Une fois cette étape accomplie, il est impératif de veiller à la bonne conservation des cessions de créance. Nous vous recommandons de :

- Créer un dossier par compagnie d’assurance

- Conserver par compagnie d’assurance, tous les contrats de cession de créance signés avec vos clients (avec les OR, les accusés de réception de leur notification, les justificatifs de prise en charge retournés par l’assurance, vos relances en cas de non réponse ….)

|

Bon à savoir :

Pré-remplir les documents types de la FNA, indiquer les coordonnées de l’entreprise sur tous les documents de manière à être le plus efficace possible lors de la venue du client et de la signature de l’OR. Les documents peuvent être envoyés en recommandé électronique grâce à CLEARBUS ! |

|

Focus – Cession de créance et opposabilité des limites contractuelles à l’assureur La Cour de cassation rappelle, dans un arrêt du 22 janvier 2026 (n° 24-19.267), qu’un assuré ne peut céder plus de droits qu’il n’en détient lui-même à l’égard de son assureur. En conséquence, le cessionnaire – en l’espèce un réparateur automobile – se voit opposer les limites issues du contrat d’assurance. En l’espèce, malgré la cession régulière des créances d’indemnité et la réalisation des réparations, le tribunal de commerce avait condamné l’assureur à payer l’intégralité des factures. Cette décision est censurée : dès lors que l’assureur avait préalablement validé une prise en charge à un montant inférieur, le réparateur ne pouvait prétendre à un remboursement supérieur, même en l’absence de contestation sur le prix des prestations. À retenir : pour les professionnels du vitrage et de la réparation automobile, la cession de créance ne permet pas de s’affranchir des plafonds et conditions contractuelles d’indemnisation fixés entre l’assuré et son assureur. |

Documents types : Téléchargez le documents types dans l’onglet « documents complémentaires » ci-dessous.