Parue au Journal Officiel le 11 août 2018, la loi « pour un Etat au service d’une société de confiance »[1], également connue sous le nom de loi ESSOC, instaure un principe de « droit à l’erreur » pour les particuliers et les entreprises dans leurs relations avec l’administration. En voici les grandes lignes, axées sur les entreprises.

Instauration d’un droit à l’erreur

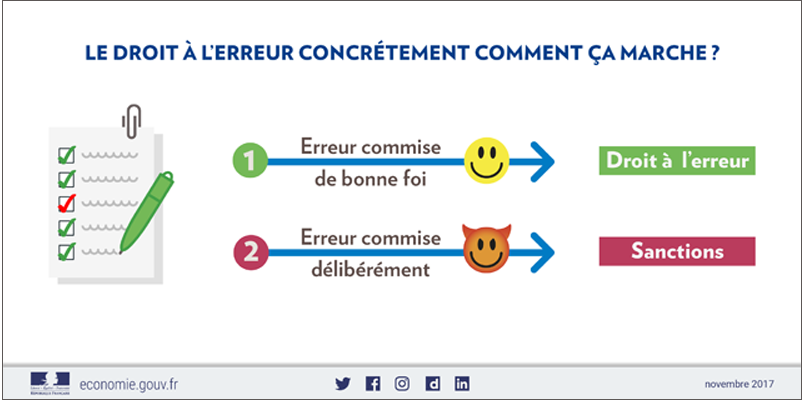

Le texte prévoit qu’une personne « ayant méconnu pour la première fois une règle applicable à sa situation ou ayant commis une erreur matérielle » lors d’une déclaration à l’administration ne peut être sanctionnée dès lors qu’elle a régularisé sa situation, spontanément ou au cours d’un contrôle. La sanction peut toutefois être prononcée en cas de mauvaise foi ou de fraude. La preuve de la mauvaise foi et de la fraude incombe à l’administration.

Le bénéfice du droit à l’erreur n’est pas applicable aux sanctions :

- prévues par un contrat ;

- requises pour la mise en œuvre du droit de l’Union européenne ;

- prononcées en cas de méconnaissance des règles préservant directement la santé publique, la sécurité des personnes et des biens ou l’environnement ;

- prononcées par les autorités de régulation à l’égard des professionnels soumis à leur contrôle.

Le droit à l’erreur ne s’applique donc ni aux récidivistes ni aux fraudeurs. Le droit à l’erreur n’est pas non plus un droit au retard : les retards ou omissions de déclaration dans les délais prescrits n’entrent pas dans son champ d’application.

Source : www.economie.gouv.fr

Exemple lorsqu’une déclaration, faite par un particulier ou une entreprise, est erronée ou incomplète (oubli d’une pièce justificative, erreur dans une information communiquée, etc.) Source : www.economie.gouv.fr

La loi supprime, par ailleurs, les sanctions pénales prévues par l’article 1753 bis C du code général des impôts, encourues par les entreprises si elles étaient amenées à divulguer le taux de prélèvement à la source de leurs salariés.

Une relation de confiance avec les professionnels

Le droit à l’erreur a des implications concrètes dans les relations entre l’administration et les administrés :

- Instauration d’un droit au contrôle: une entreprise peut demander à une administration de la contrôler pour s’assurer qu’elle est en conformité et d’en rendre les conclusions opposables,

- En matière fiscale : en contrepartie de la transparence faite par les entreprises, l’administration pourra valider leur résultat lors d’une intervention sur place dans l’entreprise.

- L’inspection du Travail ne sanctionnera plus automatiquement l’entreprise qu’elle contrôle pour certaines infractions mais pourra donner un simple avertissement dès lors qu’il n’y avait pas d’intention frauduleuse.

- Médiation dans les URSSAF : régler rapidement des difficultés à l’amiable et éviter un contentieux.

- Une extension et une simplification du rescrit : ce procédé déjà très utilisé dans l’administration fiscale est étendu à d’autres administrations. Il permet de poser une question à l’administration sur un cas précis et de se prévaloir de sa réponse (ex : validité d’un règlement intérieur, indemnités chômage d’un mandataire social, validité d’un contrat de garantie commerciale, validité des délais de paiement que l’entreprise souhaite mettre en place, …)

Allégement des démarches

De nombreuses expérimentations, visant à faciliter et simplifier les démarches avec l’administration, sont actuellement en cours. Veuillez consulter la carte des expérimentations en cliquant sur ce lien :

https://www.economie.gouv.fr/files/files/PDF/2018/carto-droit-erreur-carte-globale.pdf

Consultation des entreprises du 26 juillet au 14 octobre 2018

La Direction Générale des Finances publiques (DGFiP) lance une consultation et s’adresse spécifiquement aux entreprises dans le cadre de la mise en place d’une nouvelle relation de confiance entre les entreprises et l’administration fiscale. La consultation se présente sous la forme d’un questionnaire unique et anonyme.

Nous vous invitons à participer à cette consultation de la DGFiP en cliquant sur ce lien

[1] Loi 2018-727 du 10 août 2018