Depuis 1er janvier 2022 la taxe sur les véhicules de société est supprimée et remplacée par deux nouvelles taxes relatives à l’utilisation des véhicules suivants :

– les véhicules de tourisme, soumis à une taxe annuelle sur les émissions de CO2 et une taxe annuelle relative aux émissions de polluants atmosphériques (mêmes composantes que l’ancienne TVS);

– les véhicules lourds de transports de marchandises, soumis à la taxe annuelle à l’essieu.

| Les entreprises doivent déclarer et payer en janvier 2026, les taxes concernant la période courant du 1er janvier au 31 décembre 2025 |

Nous abordons ici exclusivement la taxe sur les véhicules de tourisme (ex-TVS) que la loi de finances pour 2024 durcit pour les années 2025/2026/2027 afin d’inciter les entreprises utilisant des véhicules de tourisme, à verdir leur flotte.

Nouveautés applicables au 01/01/2026 issues de la loi de finances pour 2024 :

-

Abaissement du seuil de déclenchement de la taxe annuelle sur les émissions de CO2 à 5 g/km pour 2026 (contre 10 g en 2025).

- Les camions classés hors route (tout terrain) comportant au moins 5 places assises (véhicules N1-G BA) sont désormais soumis à cette taxe.

- Fin de l’option pour le maintien d’une proportion trimestrielle

- Aménagement de l’état annuel récapitulatif

- Depuis le 1er mars 2025, les entreprises disposant d’une flotte de plus de 100 véhicules peuvent être redevables de la Taxe incitative à l’achat de véhicules légers à faible émission.

Ces nouveautés sont précisées dans la présentation ci-dessous.

Qui est concerné par la Taxe sur les véhicules de tourisme ?

C’est l’utilisation du véhicule de tourisme en France pour les besoins de la réalisation d’activités économiques qui génère le paiement de la taxe (article L. 421-2 et D. 421-1 du CIBS).

♦ Véhicule de tourisme:

1° Parmi les véhicules de la catégorie M1 (= VP) :

Ce sont les véhicules de transport de personnes qui, outre le siège du conducteur, comportent huit places assises au maximum, sans espace pour le transport de passagers debout.

Tous les véhicules de catégorie M1 sont des véhicules de tourisme, à l’exclusion des véhicules suivants qui, compte tenu de leurs carrosserie, équipements et autres caractéristiques techniques, sont destinés à un usage professionnel ou d’habitation :

a) les véhicules à usage spécial non accessibles en fauteuil roulant (les véhicules à usage spécial accessibles en fauteuil roulant – code carrosserie SH – sont en revanche des véhicules de tourisme mais bénéficient d’une exonération de l’ensemble des taxes sur les déplacements routiers frappant spécifiquement les véhicules de tourisme)

b) les véhicules faisant l’objet d’une adaptation réversible en vue d’un usage utilitaire. Ces véhicules relèvent du genre national VASP (rubrique J1 du CI) et de la carrosserie nationale DERIV VP (rubrique J3 du CI) laquelle désigne ce cas d’une adaptation réversible dérivée de voiture particulière (leur carrosserie européenne figurant à la rubrique J2 du CI peut être AB, AC ou AF et correspond en tout état de cause à celle dont le véhicule relève avant adaptation).

2° Parmi les véhicules de la catégorie N1 (= véhicule de moins de 3,5 t de transport de marchandises):

Ces véhicules ne relèvent des véhicules de tourisme que dans des cas de figure très particuliers, qui correspondent à des situations où leurs caractéristiques techniques les rendent susceptibles de recevoir un usage de transport de personnes analogue à celui des véhicules M1.

En sont cependant exclus les véhicules exclusivement affectés à l’exploitation des remontées mécaniques et des domaines skiables.

La définition de ces véhicules a été précisé par décret applicable à compter du 1er janvier 2025 (art. D. 421-1 et D. 421-2 du code des impositions sur les biens et services):

Les véhicules de tourisme de catégorie N1 mentionnés ci-dessus (se voyant appliquer la taxe sur les véhicules de tourisme à compter du 1er janvier 2025) sont :

- Ceux dont la carrosserie est « Camion pick-up » et qui comportent au moins cinq places assises (BE inscrit en case J2 du certificat d’immatriculation) ;

- Ceux dont la carrosserie est « Camionnette » et qui comportent, ou sont susceptibles de comporter après une manipulation aisée, au moins trois rangs de places assises (BB inscrit en case J2 du certificat d’immatriculation).

- A partir du 01/01/2026 : Ceux dont la carrosserie est “ Camion ”, qui sont classés hors route et comprennent au moins cinq places assises (il s’agit des véhicules N1-G BA) – Décret 2025-749 du 01/08/2025

Les véhicules N1 exclusivement affectés à l’exploitation des remontées mécaniques et des domaines skiables sont toujours exonérés de TVS, malus écologique et malus au poids.

♦L’activité économique : toutes les activités indépendantes de producteur, de commerçant ou de prestataire de services, y compris les activités extractives et agricoles et celles des professions libérales ou assimilées.

Les véhicules sont utilisés en France pour les besoins de la réalisation d’activités économiques lorsque l’une des conditions suivantes est remplie (art. L. 421-95 du CIBS) :

– ils sont immatriculés en France, ou temporairement autorisés à la circulation en France, et détenus par une entreprise ou font l’objet d’une formule locative de longue durée au bénéfice d’une entreprise ;

– ils circulent sur les voies ouvertes à la circulation publique du territoire national et une entreprise prend à sa charge, totalement ou partiellement, les frais engagés par une personne physique pour son acquisition ou son utilisation, quelle que soit la forme de cette prise en charge ;

-dans les cas autres que ceux mentionnés ci-dessus, ils circulent sur les voies ouvertes à la circulation publique du territoire national, pendant au moins un mois au cours de l’année civile, pour les besoins de la réalisation de l’ activité économique d’une entreprise.

Par exception, le véhicule immobilisé ou mis en fourrière à la demande des pouvoirs publics n’est pas considéré comme étant affecté à des fins économiques.

De même, est considéré ne pas être affecté à des fins économiques le véhicule qui répond aux conditions cumulatives suivantes :

1° Il est autorisé à circuler pour les seuls besoins de la construction, de la commercialisation, de la réparation ou du contrôle technique automobiles ; la notice n° 2857-FC-NOT-SD précise que ce sont les véhicules portant la mention « véhicule de démonstration » ou faisant l’objet d’un certificat « W garage »

2° Il ne réalise effectivement aucune opération de transport autre que celles strictement nécessaires pour les besoins ci-dessus.

Le redevable de la taxe est:

-l’entreprise qui a la propriété du véhicule (le propriétaire), ou

-le locataire, lorsque le véhicule fait l’objet d’une location longue durée, ou

-pour les véhicules de tourisme, la personne qui dispose du véhicule autrement que dans le cadre d’une formule locative de longue durée, sauf dans le cas ci-après ;

-l’entreprise prenant à sa charge, totalement ou partiellement, les frais engagés par une personne physique pour l’acquisition ou l’utilisation du véhicule, quelle que soit la forme de cette prise en charge.

Montant des taxes

Le montant des taxes est calculé en appliquant un tarif tenant compte de la proportion d’affectation annuelle du véhicule à des fins économiques.

Règle de calcul

Article L. 421-107 et suivants du codes des impositions sur les biens et services

Le montant de la taxe est égal, pour chaque véhicule, chaque entreprise affectataire et chaque année civile, au produit des facteurs suivants :

1° La proportion annuelle d’affectation du véhicule à l’activité économique. Elle est calculée comme le quotient entre, au numérateur, le nombre de jours au cours desquels le véhicule est affecté à des fins économiques (= durée de l’affectation) et, au dénominateur, le nombre total de jours de l’année civile ;

2° Le tarif annuel, selon le type de véhicule

Les véhicules de tourisme affectés à des fins économiques sont soumis à deux taxes annuelles: la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur les émissions de polluants atmosphériques.

Fin de l’option pour le maintien d’une proportion trimestrielle

L’entreprise pouvait précédemment opter pour un calcul forfaitaire des taxes sur une base trimestrielle.

Compte tenu de sa complexité et de la majoration de taxe que cela induisait pour les redevables, l’administration a inséré dans ses commentaires la suppression de cette option depuis le 1er janvier 2025.

Il n’est ainsi plus possible d’opter pour un calcul forfaitaire trimestriel pour déclarer, en 2026, les taxes dues au titre de l’année 2025.

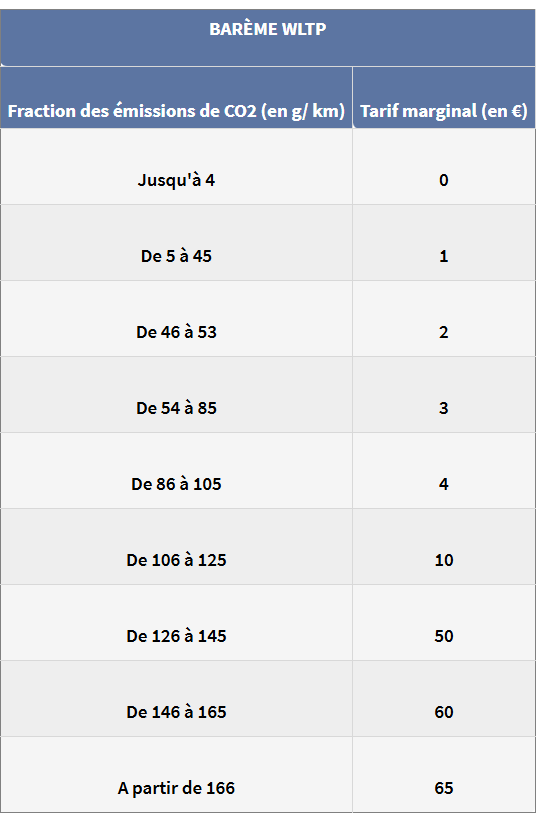

Tarifs 2025 de la taxe annuelle sur les émissions de CO2 des véhicules de tourisme

Le barème du tarif annuel sur les émissions de CO2 dépend selon que le véhicule est homologué en WLTP, en NEDC ou est importé hors Europe. Pour chacune de ces catégories, le tarif est égal à la somme des produits de chaque fraction par le tarif marginal associé.

- Pour les véhicules de tourisme pour lesquels la méthode de détermination des émissions de CO2 est la méthode WLTP, le barème ci-dessous associant un tarif marginal à chaque fraction de la masse des émissions de dioxyde de carbone (1ere immatriculation à compter du 1er mars 2020) :

Les montants de chaque tranche s’additionnent (comme pour l’impôt sur le revenu).

La loi de finances pour 2024 a également fixé le barème WLTP pour 2027 (fort durcissement afin d’inciter les entreprises à verdir leur parc) : barème 2027

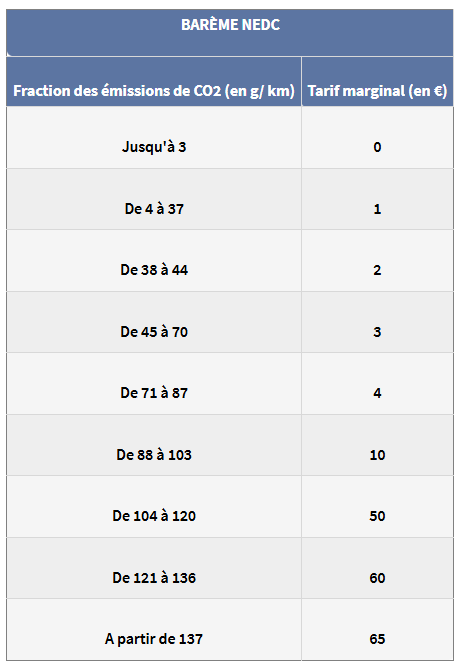

- Pour les autres véhicules, lorsqu’ils ont fait l’objet d’une réception européenne, ont été immatriculés pour la première fois à compter du 1er juin 2004 et n’étaient pas affectés à des fins économiques sur le territoire de taxation par l’entreprise affectataire avant le 1er janvier 2006, le barème NEDC associant un tarif marginal à chaque fraction de la masse des émissions de dioxyde de carbone :

Les montants de chaque tranche s’additionnent (comme pour l’impôt sur le revenu).

La loi de finances pour 2024 a également fixé le barème NEDC pour 2027 (fort durcissement afin d’inciter les entreprises à verdir leur parc) : barème 2027

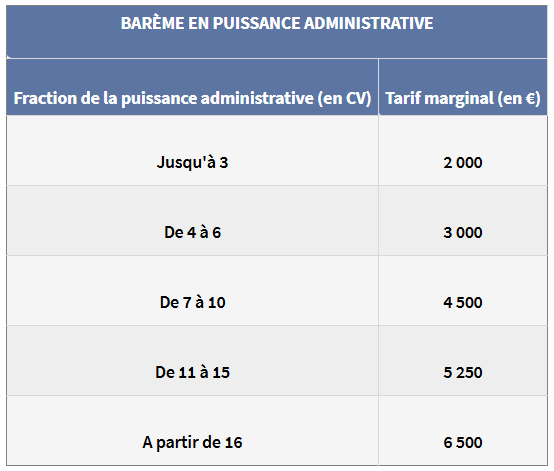

- Enfin, pour les véhicules n’entrant pas dans les 2 catégories ci-dessus, le tarif annuel est calculé en fonction de la puissance administrative associant un tarif marginal à chaque fraction de la puissance administrative :

Les montants de chaque tranche s’additionnent (comme pour l’impôt sur le revenu).

La loi de finances pour 2024 a également fixé le barème puissance administrative pour 2027 (fort durcissement afin d’inciter les entreprises à verdir leur parc) : barème 2027

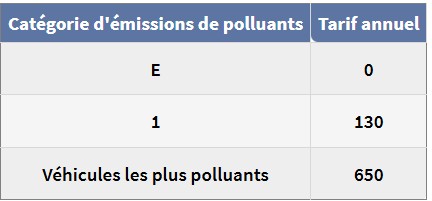

Tarif 2025 de la taxe annuelle sur les émissions de polluants atmosphériques

Le tarif annuel de la taxe sur les émissions de polluants atmosphériques est déterminé fonction de l’appartenance du véhicule à l’une des trois catégories d’émission de polluant:

- catégorie E, regroupant les véhicules dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison des deux

- catégorie 1, regroupant les véhicules qui sont alimentés par un moteur thermique à allumage commandé et qui respectent les valeurs limites d’émissions Euro 5 ou Euro 6 ;

- catégorie des véhicules les plus polluants, regroupant les véhicules ne relevant ni du ❶, ni du ❷.

A compter du 1er mars 2026, le tarif annuel, en fonction de la catégorie d’émissions de polluants, est le suivant (en euros) :

Le tarif annuel pour 2026 est modifié à compter du 1er mars 2026. L’administration devrait apporter un éclairage sur la détermination de la taxe pour 2026.

Cliquez ici pour connaitre le tarif annuel à partir du 1er janvier 2027.

Véhicules dont les frais sont pris en charge par des entreprises : coefficient pondérateur et abattement de 15 000 €

Il existe des règles particulières de calcul pour les véhicules dont les frais sont pris en charge par des entreprises. Il s’agit des véhicules détenus par des personnes physiques (salariés ou dirigeants) et affectés à des fins économiques par une entreprise.

La taxe résultant de l’application de l’un ou de l’autre tarif fait l’objet :

- d’un coefficient pondérateur en fonction de la distance parcourue par le véhicule pour les déplacements professionnels (CIBS art. L. 421-110). Lorsqu’une même personne physique recourt successivement à plusieurs véhicules au cours d’une même année civile, ce pourcentage est déterminé, pour chacun de ces véhicules, à partir de la somme des distances relatives à tous ces véhicules ;

Cliquez ici pour connaitre le coefficient pondérateur : Taxe sur les véhicules de tourisme – Coefficient pondérateur

Lorsqu’une même personne physique recourt successivement à plusieurs véhicules au cours d’une même année civile, ce pourcentage est déterminé, pour chacun de ces véhicules, à partir de la somme des distances relatives à tous ces véhicules.

- Le montant cumulé des taxes pour l’ensemble des véhicules de tourisme affectés à des fins économiques sur le territoire de taxation par une même entreprise fait l’objet d’un abattement de 15 000 €.

Quels sont les véhicules exonérés ?

Exonérations communes aux taxes sur les véhicules de tourisme

Sont exonérés des 2 taxes annuelles sur les véhicules de tourisme :

-les véhicules accessibles en fauteuil roulant (carrosserie européenne SH) ; Les véhicules, bien que non accessibles en fauteuil roulant, mais bénéficiant d’aménagements spécifiques permettant la conduite par une personne handicapée bénéficient à titre de tolérance de cette exonération.

-les véhicules affectés aux besoins des opérations exonérées de TVA des associations, syndicats, etc. dont la gestion est désintéressée

-les véhicules affectés à des fins économiques par une personne physique exerçant son activité professionnelle en nom propre. C’est ainsi le cas des véhicules détenus par les entreprises individuelles.

–les véhicules exclusivement affectés soit à la location, soit à la mise à disposition temporaire de clients en remplacement de leur véhicule immobilisé. C’est le cas notamment des véhicules des garagistes ou des centres de contrôle technique mis à disposition de leurs clients pendant la durée pour laquelle le véhicule fait l’objet des réparation ou du contrôle technique.

-les véhicules pris en location de courte durée (1 mois maximum)

-les véhicules affectés à certaines activités économiques : activité agricole ou forestières, transport public de personnes, enseignement de la conduite (auto-écoles) ou du pilotage (écoles de pilotage), compétitions sportives.

-les pick-up exclusivement affectés à l’exploitation des remontées mécaniques et des domaines skiables, sur la base d’une attestation sur l’honneur certifiant que les conditions sont remplies. Les pick-up autres que ceux affectés aux remontées mécaniques sont donc taxables.

Exonérations propres à la taxe sur les émissions de CO 2

-Sont exonérés les véhicules électriques, hydrogène ou combinaison des deux

– Attention depuis le 1er janvier 2025, les véhicules dont la source d’énergie comprend le superéthanol E85 ne sont plus exonérés de cette taxe mais bénéficient d’un abattement sous les conditions suivantes :

- 40 % des émissions de dioxyde de carbone, sauf lorsque ces émissions excèdent 250 grammes par kilomètre ;

ou - 2 chevaux administratifs pour la puissance administrative, sauf lorsque cette dernière excède 12 chevaux administratifs.

Déclaration et paiement des taxes

Les entreprises doivent tenir, pour chacune des taxes dont elle sont redevables, un état récapitulatif annuel des véhicules qu’elles affectent à leur activité et qui sont dans le champ de la taxe.

Cet état fait apparaître, pour chaque véhicule, les paramètres techniques intervenant dans la détermination du tarif, la date de première immatriculation et la date de première immatriculation en France, les conditions de l’affectation, ainsi que les périodes d’affectation.

Les véhicules exonérés sont présentés distinctement par motif d’exonération. L’état récapitulatif est à jour au plus tard à la date de la déclaration. Il est tenu à la disposition de l’administration et lui est communiqué à sa première demande (il n’a pas à être joint à la déclaration annuelle).

Pour cela, l’administration fiscale met à la disposition des entreprises des modèles de fiches d’aide au calcul, qui peuvent servir d’état annuel récapitulatif :

- Formulaire n° 2857-FC-SD (Fiche d’aide au calcul de la taxe sur les émissions de dioxyde de carbone des véhicules de tourisme)

- Formulaire n° 2858-FC-SD (Fiche d’aide au calcul de la taxe sur les émissions de polluants atmosphériques des véhicules de tourisme)

Les taxes sont déclarées au moyen de formulaires annexes à la déclaration de TVA. La déclaration doit être adressée annuellement, à terme échu (déclaration en 2026 afférente aux véhicules taxables sur la période du 1er janvier au 31 décembre 2025). La déclaration et le paiement se font exclusivement par voie électronique sur le site des impôts.

Les formalités déclaratives et le paiement de la taxe annuelle sur les émissions de CO₂ et de la taxe sur les émissions de polluants atmosphériques dépendent du régime d’imposition de l’entreprise en matière de TVA :

- Les redevables soumis au régime réel normal d’imposition ou les non redevables de la TVA doivent déclarer les taxes sur le formulaire n°3310 A, annexe à la déclaration de la TVA. Cette annexe est à déposer au cours du mois de janvier suivant la période d’imposition (janvier 2026 pour les véhicules utilisés du 1er janvier au 31 décembre 2025).

- Les redevables relevant du régime simplifié d’imposition en matière de TVA doivent déclarer les taxes sur le formulaire n°3517 qui doit être déposé au titre de l’exercice durant lequel la taxe est devenue exigible. Ce formulaire doit donc être déposé dans les 3 mois de la clôture de l’exercice si celui-ci ne se clôture pas au 31 décembre ou le 3 mai dans les autres cas.

Les montants constatés par déclaration sont acquittés par le déclarant (télérèglement) lors du dépôt de cette dernière. Aucune déclaration n’est requise lorsque le montant de taxe dû est nul.

La taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions

Cette taxe concerne les flottes d’entreprises d’au moins 100 véhicules légers.

La loi de finance pour l’année 2025 a mis en place une taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions, codifiée aux articles L. 421-99-1 à L. 421-99-9 du code des impositions sur les biens et services.

Le principe de cette taxe est de sanctionner les entreprises qui ne respectent pas les objectifs de verdissement.

Celle-ci s’appliquera pour l’année 2025 à compter du 1er mars et prévoit un montant de taxe unitaire (2 000 € en 2025) multiplié par :

a) le nombre de véhicules manquants pour atteindre l’objectif cible d’intégration à la flotte de véhicules légers à faible émission (15% en 2025, 18 % en 2026, 25% en 2027, 30% en 2028, 35% en 2029, 48% en 2030). Pour calculer l’atteinte de l’objectif cible, sont pris en compte les véhicules qui ont intégré la flotte au cours de l’année ainsi qu’au cours des 3 années civiles précédentes. ;

b) le taux annuel de renouvellement des véhicules légers très émetteurs propre à l’entreprise concernée (le mode de calcul de ce taux est déterminé par l’article L. 421-132-6 du CIBS).

Le tarif de la taxe est égal au montant suivant, exprimé en euros et déterminé en fonction de l’année civile considérée :

Cette taxe porte sur :

– les véhicules de tourisme M1,

– les véhicules de catégorie N1 avec une catégorie européenne « camionnette » ou « camion, fourgon »

– Ajout loi de finances pour 2026 à compter du 1er mars 2026 : les véhicules de la catégorie M1 faisant l’objet d’une adaptation réversible, dans les conditions prévues par arrêté du ministre chargé de l’environnement, en vue d’un usage utilitaire

– Ajout loi de finances pour 2026 à compter du 1er mars 2026 : les véhicules électriques classés dans la catégorie N2 en raison du poids de leur batterie mais qui, si on exclut ce surpoids, seraient considérés comme des camionnettes de catégorie N1 équivalentes à leurs homologues thermiques.

– les véhicules de catégorie L6e ou L7e.

Dans le calcul de l’atteinte des objectifs cibles, les véhicules de tourisme atteignant le score environnemental minimal sont bonifiés de 50%, les véhicules de tourisme à usage spécial et les véhicules utilitaires légers sont bonifiés de 100% si ils sont à faibles émissions et de 150% si ils atteignent le score environnemental minimal (voir tableau ci-dessous) :

Exemptions :

- tout véhicule situé dans l’une des collectivités régies par l’article 73 de la Constitution.

- tout véhicule affecté aux besoins des opérations exonérées de TVA (syndicats)

-

tout véhicule exclusivement affecté par l’entreprise affectataire à l’activité de location ou de mise à la disposition temporaire de ses clients en remplacement d’un véhicule immobilisé.

- tout véhicule affecté au transport public de personnes.

- tout véhicule affecté aux activités agricoles ou forestières.

-

tout véhicule affecté aux activités suivantes :

1° L’enseignement de la conduite ou du pilotage ;

2° Les compétitions sportives.