L’acquisition d’un véhicule particulier neuf ou d’occasion polluant peut être sanctionnée d’une taxe sur les véhicules polluants et d’une taxe sur la masse en ordre de marche.

Attention, seuls les véhicules particuliers (y compris les pick-up 5 places et les véhicules transformés en véhicules de tourisme) sont assujettis au malus. Les camionnettes ne sont pas concernées.

- Le coût total du certificat d’immatriculation comprend plusieurs taxes fixes ou variables (taxe régionale, taxe formation professionnelle, taxe sur les véhicules polluants et taxe fixe) que vous pouvez retrouver ici : https://www.service-public.fr/particuliers/vosdroits/F19211

- En parallèle, l’acquisition d’un véhicule propre peut donner lieu à l’attribution d’un bonus écologique et d’une prime à la conversion.

Sous réserve de modifications par la loi de finances 2022, la loi de finances 2021 prévoyait d’ores et déjà le barème de malus écologique applicable au 1er janvier 2022.

Nouveautés au 1er janvier 2022 (sous réserve de modifications par la loi de finances 2022) :

- Le malus écologique sur les véhicules de tourisme, comprenant une taxe assise sur les émissions de CO2 (Y3), est complété par une taxe assise sur la masse en ordre de marche du véhicule (TMOM ou « malus au poids »).

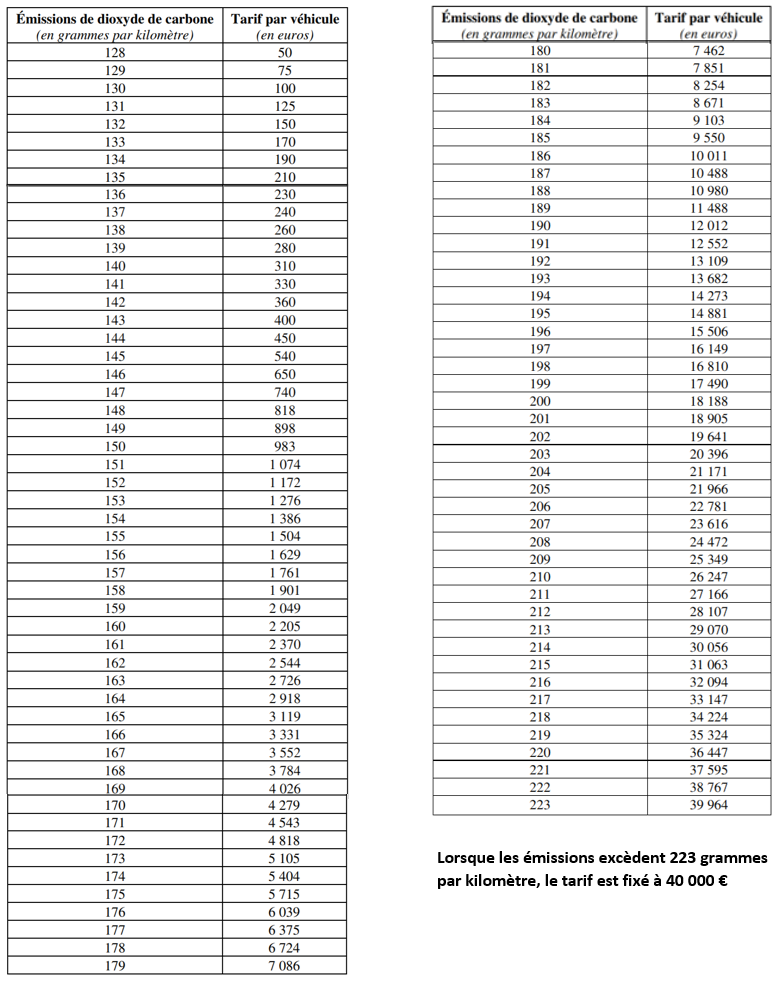

- Le malus écologique commence à partir de 128g de CO2 (= 50€)

- Le montant du malus (CO2) ne pourra pas dépasser 50 % du prix TTC du véhicule.

MALUS SUR LA PREMIERE IMMATRICULATION EN FRANCE

1. Le malus sur les émissions polluantes :

Le malus est dû sur le premier certificat d’immatriculation délivré en France dès lors que le véhicule a fait l’objet d’une première immatriculation en France ou à l’étranger à compter du 1er janvier 2008. Il s’applique pour un véhicule particulier polluant acheté ou loué neuf en France, ou acheté à l’étranger et immatriculé pour la 1ère fois en France, ou ayant subi une transformation lui faisant répondre pour la première fois à la définition d’un véhicule de tourisme (voir ci-dessous « véhicule transformé en véhicule de tourisme »).

Qui est redevable du malus ?

- Les propriétaires ou locataires de voitures particulières et de pick-up 5 places ayant fait l’objet d’une réception communautaire, dont le taux de rejet de CO2 excède 132 grammes par kilomètre.

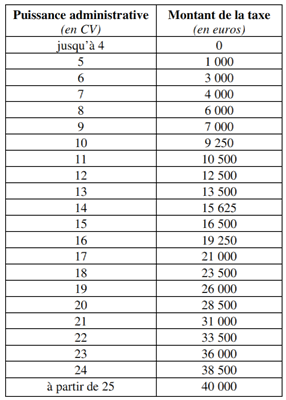

- Les propriétaires ou locataires de voitures particulières et de pick-up 5 places n’ayant pas fait l’objet d’une réception communautaire, lorsque la puissance fiscale en chevaux-vapeur est supérieure à 4.

Quels sont les cas de minoration ou d’exonération du malus ?

- Minoration pour les familles nombreuses

La minoration concerne les familles ayant au moins 3 enfants à charge (y compris les enfants placés en famille d’accueil), bénéficiaires des allocations familiales, qui acquièrent ou louent un véhicule de 5 places assises et plus. Elle consiste en une réduction de 20g de CO₂/km par enfant à charge, du taux d’émission pris en compte pour le calcul du malus ou d’un cheval administratif par enfant à charge.

Elle ne s’applique qu’à un seul véhicule d’au moins 5 places par foyer.

Comment obtenir la minoration ?

La taxe due doit tout d’abord être payée au moment de l’immatriculation du véhicule et le remboursement se fait ensuite sous la forme d’un remboursement d’impôt.

La demande de remboursement doit être faite avant le 31 décembre de la 2e année qui suit l’immatriculation à la trésorerie dont les coordonnées figurent sur l’avis d’imposition. Les documents à joindre sont :

- Le document prouvant que le foyer est composé d’au moins 3 enfants (attestation de la Caf, livret de famille, attestation fiscale ….),

- La demande de remboursement au moyen du formulaire de demande de remboursement de la taxe additionnelle,

- La photocopie du (ou des) dernier(s) avis d’impôt sur le revenu,

- La photocopie du certificat d’immatriculation délivré au nom du demandeur.

- Minoration pour les entreprises

La minoration concerne les personnes morales qui acquièrent ou louent un véhicule d’au moins 8 places assises. Elle consiste en une réduction de 80g de CO₂/km ou de 4 chevaux administratifs.

Pour obtenir cette minoration, il faut immatriculer le véhicule par le biais de l’ANTS.

- Minoration pour les véhicules conçus pour circuler à l’E85

Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient d’un abattement de 40% sur les taux d’émissions de dioxyde de carbone. Cet abattement ne s’applique pas aux véhicules dont les émissions de dioxydes de carbone sont supérieures à 250 g/km. Si le véhicule n’a pas fait l’objet d’une réception communautaire, le véhicule bénéficie d’un abattement de 2 chevaux administratifs sauf lorsque la puissance excède 12 chevaux administratifs.

- Exonération pour les personnes à mobilité réduite

Le malus ne s’applique pas sur un véhicule :

- Immatriculé voiture particulière carrosserie « handicap »,

- Ou acquis par une personne titulaire de la carte mobilité inclusionportant la mention invalidité ;

- Ou par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui est titulaire de cette carte.

- Spécialement adaptés au transport de personnes handicapées (malus)

L’exonération ne peut concerner qu’un seul véhicule par bénéficiaire. Une photocopie de la carte d’invalidité doit être jointe à la demande de certificat d’immatriculation.

Pour obtenir cette exonération, il faut immatriculer le véhicule par le biais de l’ANTS.

- Exonération pour les véhicules électriques et hydrogène

Le malus ne s’applique pas sur les véhicules dont la source d’énergie est exclusivement l’électricité, ou l’hydrogène, ou une combinaison des deux.

Malus applicable à compter du 1er janvier 2022 :

Pour les voitures particulières ayant fait l’objet d’une réception communautaire (taux de CO2 WLTP) :

Le montant total du malus écologique (minorations inclues) ne peut pas dépasser 50% du prix d’acquisition du véhicule*.

Pour les voitures particulières n’ayant pas fait l’objet d’une réception communautaire (CV) :

Il s’agit des véhicules ayant fait l’objet d’une réception nationale ou à titre isolé.

Le montant total du malus écologique (minorations inclues) ne peut pas dépasser 50% du prix d’acquisition du véhicule*.

*Prix du véhicule :

- quand la vente s’opère avec un acheteur final en France, le prix à prendre en compte est celui effectivement versé par ce dernier, et figurant sur la facture. Il s’agit donc du prix du véhicule, après remise ;

- en cas de location longue durée, le prix à indiquer est celui mentionné dans le contrat, ou à défaut, le prix catalogue ;

- dans les autres cas (véhicules constructeurs, de démonstration, en transit temporaire), il s’agit du prix catalogue.

Dans tous les cas, les prix sont TTC et correspondent aux options et caractéristiques propres au-dit véhicule. Le prix indiqué dans l’interface SIV ne doit pas être porté à « 0 ».

Il est alors de la responsabilité du professionnel de conserver les justificatifs appropriés, notamment en cas d’atteinte du plafond, afin de permettre d’éventuels contrôles à postériori.

Véhicules introduits en France après immatriculation dans un autre pays :

Pour les véhicules introduits en France après avoir été acquis et immatriculés pour la première fois dans un autre pays à compter du 1er janvier 2008, le taux de la taxe est celui qui aurait été appliqué en France à la date de la première immatriculation si elle y avait été effectuée.

A noter que le propriétaire d’un tel véhicule bénéficie d’une réduction supplémentaire au moment de le faire immatriculer en France : Pour les véhicules ayant fait l’objet d’une immatriculation au moins 6 mois avant celle donnant lieu au malus, le montant du malus fait l’objet d’une réfaction de 10% pour chaque période de 12 mois entamée depuis la date de première immatriculation.

Le montant de cette réduction se calcule en fonction de la date de la première immatriculation hors de France du véhicule concerné. Les termes « 12 mois entamés » s’entendent du commencement de chaque période de 12 mois à compter de cette date d’immatriculation hors de France, jusqu’à la date de première immatriculation en France.

Pour connaître les grilles de malus de 2008 à 2022, veuillez consulter le document « Evolution des barèmes de malus écologique depuis 2008 » dans « documents complémentaires » ci-dessous.

Barèmes applicables pour les véhicules importés :

| Type de véhicule

(Nature du barème) |

Date de première immatriculation du véhicule | Barème applicable |

| Véhicules relevant du nouveau dispositif d’immatriculation (barème CO2 – WLTP) | A compter du 1er janvier 2021 | Barème WLTP en vigueur à la date de 1ère immatriculation

(-10% par année) |

| Du 1er mars au 31 décembre 2020 | Barème WLTP 1er mars 2020

(-10% par année) |

|

| Véhicules réceptionnés UE et ne relevant pas du nouveau dispositif d’immatriculation (barème CO2 – NEDC) | Du 1er janvier au 29 février 2020 | Barème NEDC de Janvier/Février 2020 (-10% par année) |

| Jusqu’au 31 décembre 2019 | Barème NEDC en vigueur à la date de 1ère immatriculation

(-10% par année) |

|

| Véhicules non réceptionnés UE et ne relevant pas du nouveau dispositif d’immatriculation (barème en puissant administrative) | À compter du 1er janvier 2021 | Barème en puissance fiscale (CV) en vigueur à la date de 1ère immatriculation (-10% par année) |

| Jusqu’au 31 décembre 2020 |

Concrètement :

- Si le véhicule a été immatriculé pour la première fois à l’étranger entre le 1er janvier et le 31 décembre 2022, son taux de référence sera le taux de CO2 WLTP et le barème applicable sera le barème WLTP en vigueur au 1er janvier 2022.

- Si le véhicule est homologué sous la norme WLTP et qu’il a été immatriculé pour la première fois à l’étranger entre le 1er janvier et le 31 décembre 2021, son taux de référence sera le taux de CO2 WLTP et le barème applicable sera le barème WLTP en vigueur au 1er janvier 2021.

- Si le véhicule est homologué sous la norme WLTP et qu’il a été immatriculé pour la première fois à l’étranger entre le 1er mars et le 31 décembre 2020, son taux de référence sera le taux de CO2 WLTP et le barème applicable sera le barème WLTP en vigueur au 1er mars 2020.

- Si le véhicule a été immatriculé pour la première fois à l’étranger avant le 1er mars 2020, (qu’il soit WLTP ou NEDC), son taux de référence sera le taux de CO2 NEDC et le barème applicable sera le barème NEDC en vigueur à sa date de 1ère immatriculation.

Comment immatriculer les véhicules importés dans le SIV ?

Précisions véhicules neufs / véhicules d’occasion :

D’un point de vue fiscal (pour le paiement de la TVA) et plus particulièrement d’un point de vue des échanges intra-communautaires, le Code général des Impôts indique que les véhicules automobiles et plus largement les véhicules terrestres à moteur sont considérés comme des biens d’occasion lorsque leur livraison est effectuée plus de six mois après la date de première mise en service ou s’ils ont parcouru plus de 6 000 kilomètres.

Mais pour le SIV (système d’immatriculation des véhicules) : si le véhicule est déjà immatriculé à l’étranger, il est d’occasion (même s’il a –6 000 kms et –6 mois). Si le véhicule n’est PAS déjà immatriculé à l’étranger, il est neuf.

Véhicules neufs JAMAIS immatriculés (importés) :

Pour les véhicules neufs (jamais immatriculés à l’étranger) en provenance d’un autre pays européen, le e-coc (certificat de conformité électronique) n’est pas renseigné automatiquement dans la base SIV. De ce fait un blocage peut survenir au moment dans son immatriculation dans votre interface SIV (clé web ou MISIV).

Dans ce cas, l’immatriculation peut se faire de deux manières :

- Soit acheter le e-coc auprès du constructeur du véhicule afin que celui-ci le renseigne dans la base SIV et que vous puissiez immatriculer directement le véhicule dans votre interface.

- La FNA se rapproche des constructeurs afin d’obtenir des renseignements concernant le cout du e-coc, le mode d’accès pour l’acheter et le délai pour l’obtenir (nous n’avons toujours pas obtenu d’informations à ce jour).

- Soit saisir l’immatriculation du véhicule dans l’ANTS avec le COC papier et les justificatifs habituels. Cela engendre un délai de traitement du dossier plus long mais cela reste surement moins couteux que l’achat d’un e-coc auprès du constructeur (cout supplémentaire éventuel : W provisoire).

Véhicules d’occasion DEJA immatriculés à l’étranger :

Pour les véhicules d’occasion importés (déjà immatriculés à l’étranger), la base SIV n’est pour le moment pas capable de reconnaitre automatiquement les données WLTP du véhicule.

Si vous ne disposez pas de PIVO, vous réalisez les démarches dans l’ANTS (rien ne change).

Si vous disposez de PIVO (dispense de quitus fiscal) vous pouvez immatriculer les VO importés via votre interface :

- Si le véhicule a été immatriculé pour la première fois avant le 1er mars 2020, vous indiquez le numéro de série du véhicule et pouvez l’immatriculer selon son taux de CO2 NEDC.

- Si le véhicule a été immatriculé pour la première fois après le 1er mars 2020, vous devez impérativement indiquer manuellement son taux de CO2 WLTP COMBINÉ.

Attention : Afin de ne pas engager votre responsabilité et éviter de perdre votre habilitation et votre agrément, veillez à être rigoureux dans la saisine du taux de CO2.

2. La taxe sur la masse en ordre de marche (TMOM ou « malus au poids ») :

La taxe sur la masse en ordre de marche (TMOM) est dû sur le premier certificat d’immatriculation délivré en France dès lors que le véhicule a fait l’objet d’une première immatriculation en France ou à l’étranger à compter du 1er janvier 2022. Il s’applique pour un véhicule particulier lourd acheté ou loué neuf en France, ou acheté à l’étranger et immatriculé pour la 1ère fois en France, ou ayant subi une transformation lui faisant répondre pour la première fois à la définition d’un véhicule de tourisme (voir ci-dessous « véhicule transformé en véhicule de tourisme »).

La masse en ordre de marche, correspond à la « masse du véhicule en service avec carrosserie et dispositif d’attelage en cas de véhicule tracteur de catégorie autre que M1 (en kg) ». Elle se trouve au point G. du certificat d’immatriculation.

Cette taxe n’est pas applicable aux véhicules immatriculés pour la première fois (en France ou à l’étranger) avant le 1er janvier 2022.

Qui est redevable du malus au poids ?

Les propriétaires ou locataires de voitures particulières et de pick-up 5 places, dont la masse du véhicule en service avec carrosserie (G) est supérieure ou égale à 1800 kg.

Tarif applicable :

La TMOM (taxe sur la masse en ordre de marche), s’applique dès lors que la masse du véhicule excède le seuil de 1800 kg et le tarif applicable est de 10€/kg.

Exemple :

Si G = 1 900 kg alors l’écart entre 1 900 et 1 800 est de 100 kg. Donc la TMOM est de 100 x 10 € = 1 000 €.

Le montant total du malus sur le poids (minorations inclues) ne peut pas dépasser un montant égal à [tarif maximal figurant dans le barème de malus écologique – montant du malus écologique applicable au véhicule].

Pour les véhicules ayant fait l’objet d’une immatriculation au moins six mois avant celle donnant lieu au malus, le montant du malus sur le poids fait l’objet d’une réfaction de 10 % pour chaque période de douze mois entamée depuis la date de première immatriculation.

Cette taxe n’est pas applicable aux véhicules immatriculés pour la première fois (en France ou à l’étranger) avant le 1er janvier 2022.

Quels sont les cas de minoration ou d’exonération du malus au poids ?

- Minoration pour les familles nombreuses

La minoration concerne les familles ayant au moins 3 enfants à charge (y compris les enfants placés en famille d’accueil), bénéficiaires des allocations familiales, qui acquièrent ou louent un véhicule de 5 places assises et plus. Elle consiste en une réduction de 200 kg par enfant à charge.

Elle ne s’applique qu’à un seul véhicule d’au moins 5 places par foyer.

- Minoration pour les entreprises

La minoration concerne les personnes morales qui acquièrent ou louent un véhicule d’au moins 8 places assises. Elle consiste en une réduction de 400 kg.

Pour obtenir cette minoration, il faut immatriculer le véhicule par le biais de l’ANTS.

- Exonération pour les personnes à mobilité réduite

Le malus ne s’applique pas sur un véhicule :

- Immatriculé voiture particulière carrosserie « handicap »,

- Ou acquis par une personne titulaire de la carte mobilité inclusion portant la mention invalidité ;

- Ou par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui est titulaire de cette carte.

- Spécialement adaptés au transport de personnes handicapées (malus)

L’exonération ne peut concerner qu’un seul véhicule par bénéficiaire.

Une photocopie de la carte d’invalidité doit être jointe à la demande de certificat d’immatriculation.

Pour obtenir cette exonération, il faut immatriculer le véhicule par le biais de l’ANTS.

- Exonération pour les véhicules électriques et hydrogène

Le malus ne s’applique pas sur les véhicules dont la source d’énergie est exclusivement l’électricité, ou l’hydrogène, ou une combinaison des deux.

- Exonération pour les véhicules hybrides rechargeables

Le malus sur le poids ne s’applique pas aux véhicules hybride rechargeable de l’extérieur, dont l’autonomie en en mode tout électrique est supérieure à 50 km.

|

Dysfonctionnement SIV : Vigilance Suite à des remontées d’adhérents concernant le calcul de la taxe malus écologique et la taxe sur la masse en ordre de marche (TMOM ou malus au poids) lors de l’immatriculation des véhicules, nous souhaitons vous alerter qu’une anomalie du SIV (système d’immatriculation des véhicules) a été identifiée par le ministère.

En effet, comme indiqué dans la note FNA concernant les taxes à l’immatriculation à partir du 1er janvier 2022 (cliquez ici pour la consulter), le malus au poids (ou taxe sur la masse en ordre de marche) ne s’applique qu’aux véhicules mis en circulation (donc immatriculés pour la première fois en France ou à l’étranger) à partir du 01/01/22.

Par conséquent, les véhicules importés dont la date de première immatriculation est antérieure au 01/01/22 ne se voient pas appliquer le malus au poids (Article L421-75 du code des impositions sur les biens et services).

Cependant, le SIV ne tient pas compte de cette information et applique un malus au poids pour l’ensemble des véhicules dépassant 1800 kg (peu importe leur date de première mise en circulation). Le ministère nous a indiqué que “l’anomalie a bien été identifiée désormais et devrait être corrigée dans le SIV d’ici le 4 mars 2022” Nous vous conseillons alors :

Si vous avez déjà réglé les taxes et qu’une erreur a été commise lors du calcul, vous pouvez demander un remboursement depuis le site de l’ANTS (faire une autre demande → Demander un justificatif ou un remboursement). |

Véhicule transformé en véhicule de tourisme (VASP-DERIVP)

Nouveauté applicable depuis le 1er juillet 2020 : Si, lorsqu’au moment de sa première immatriculation en France, un véhicule n’est pas un véhicule de tourisme (VASP-DERIV VP) ou est un véhicule de tourisme exonéré (accessible en fauteuil roulant), le malus( CO2 et au poids) s’applique lors de l’immatriculation consécutive à la première modification de ses caractéristiques techniques le faisant répondre à la définition d’un véhicule de tourisme ou lui faisant perdre le bénéfice de cette exonération.

Pour ces véhicules, deux situations sont à distinguer :

- Soit le véhicule a été immatriculé pour la 1ère fois avant le 1er juillet 2020. Dans ce cas, sur son certificat d’immatriculation, ont été inscrites ses émissions NEDC ou NEDC corrélé. À l’occasion de sa transformation, il sera donc taxé au moyen du barème NEDC qui était en vigueur à sa date de 1ère mise en circulation.

- Soit le véhicule a été immatriculé pour la 1ère fois à compter du 1er juillet 2020. Dans ce cas, sur son certificat d’immatriculation, ont été inscrites ses émissions WLTP. À l’occasion de leur transformation, ils seront donc taxés au moyen du barème WLTP

Dans tous les cas, la minoration de 10% par année entamée s’applique (dès lors que le véhicule a été immatriculé pour la première fois depuis plus de 6 mois).

Exemple : Un véhicule a été immatriculé pour la première fois en France en véhicule de société DERIV VP (sans siège à l’arrière). Aucun malus écologique n’a été appliqué sur son certificat d’immatriculation en France. Si des sièges lui sont ajoutés, lui faisant répondre à la définition d’un véhicule de tourisme (VP), le malus écologique sera appliqué dès la modification du certificat d’immatriculation du véhicule.

Pour rappel, lorsqu’il y a modification des caractéristiques du véhicule, le certificat d’immatriculation doit impérativement être modifié

Vigilance : Si vous achetez des véhicules de société (ou si vous en avez déjà en stock) dans le but de les transformer et de les revendre en tant que véhicule de tourisme, vos acheteurs devront s’acquitter du malus automobile au moment de l’immatriculation. Conformément à votre obligation de conseil, vous devez les informer de l’application de cette taxe.