Afin d’accélérer le renouvellement du parc Automobile Français, l’Etat a mis en place des aides à l’acquisition de véhicules propres : Un bonus écologique et une Prime à la conversion.

Un bonus à l’achat d’un véhicule d’occasion a même vu le jour en décembre 2020. À cela s’est ajouté en 2021, un bonus supplémentaire aux bénéficiaires du bonus pour les véhicules neufs, qui sont domiciliés en Outre-Mer et un bonus pour l’achat d’un véhicule lourd propre (jusqu’au 31/12/2022).

Nouveautés au 15 août 2022 :

- BONUS ECOLOGIQUE ET PRIME A LA CONVERSION POUR LES VELOS :

-

- Augmentation du montant bonus vélo pour les ménages sous conditions de ressources et pour les personnes en situation de handicap.

- Sont désormais éligibles au bonus, les vélos non électriques pour les ménages sous conditions de ressources et pour les personnes en situation de handicap.

- Sont désormais éligibles au bonus, les vélos pliants.

- Modification des modalités de mise en œuvre de la prime à la conversion pour permettre à plusieurs membres du même foyer fiscal de bénéficier d’une aide à l’acquisition d’un vélo électrique pour un même véhicule mis en destruction.

Ces dispositions sont valables du 15 août au 31 décembre 2022.

Nouveautés au 31 juillet 2022 :

- BONUS ECOLOGIQUE ET PRIME A LA CONVERSION DES VEHICULES HYBRIDES :

Sont désormais éligibles au bonus et à la prime à la conversion, les véhicules hybrides dont le taux de CO2 est compris entre 1 et 50 g/km (étaient jusqu’alors éligibles les véhicules hybrides dont le taux était compris entre 21 et 50 g/km de CO2).

- POIDS LOURDS :

Instauration d’une période transitoire pendant laquelle les véhicules lourds commandés jusqu’au 31 décembre 2022 et facturés jusqu’au 30 juin 2023 pourront bénéficier du bonus écologique.

Nouveautés au 1er juillet 2022 :

- BONUS ECOLOGIQUE :

- Les montants du bonus écologique pour un véhicule neuf restent finalement inchangés. Il devaient diminuer de 1000€ mais cette baisse a été reportée au 01/01/2023. Cependant sont désormais éligibles au bonus de 7 000€ (4 000€ pour les personnes morales) et de 2 000€ uniquement les voitures particulières émettant 0 gramme de CO2 (et non plus entre 0 et 20 g).

-

- Etaient éligibles à l’aide la plus importante les véhicules dont le prix d’achat était inférieur à 45 000€. Ce plafond a été revu à 47 000€.

- BONUS ECOLOGIQUE VEHICULE D’OCCASION (BONUS VO) : Sont désormais éligibles les véhicules dont le taux d’émission de CO2 est égal 0 gramme (et non plus inférieure ou égal à 20g).

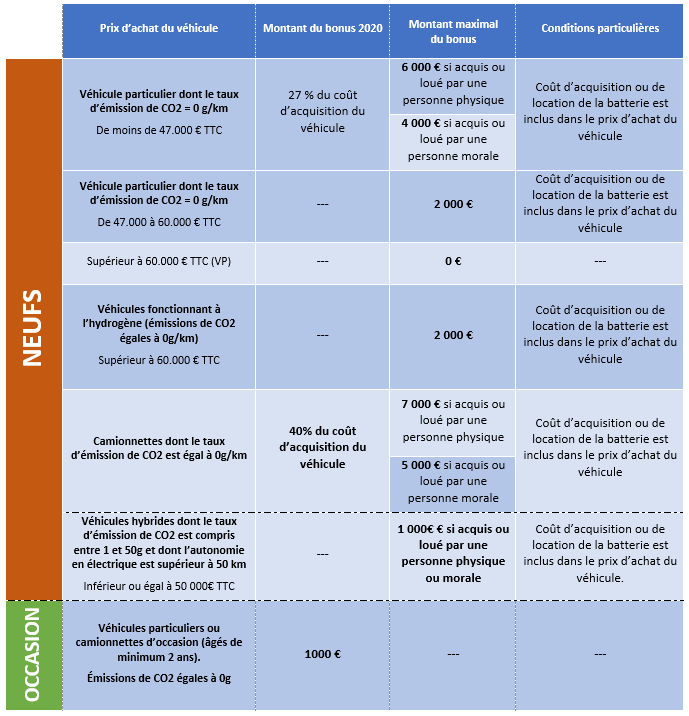

LE BONUS ECOLOGIQUE 2022

Bonus écologique pour l’achat d’un véhicules neufs :

Qui peut en bénéficier ?

Le bonus écologique pour l’achat d’un véhicule neuf permet au particulier (majeur) ou à l’entreprise justifiant d’un domicile ou d’un établissement en France qui acquiert ou prend en location (avec option d’achat ou pour une durée minimale de 2 ans), un véhicule particulier neuf, une camionnette, un vélo électrique, certains 2 ou 3 roues, un véhicule N2, N3 ou M2, M3, , émettant moins d’une certaine quantité de CO2/km, de bénéficier d’une aide financière.

Conditions d’obtention :

- Les véhicules de démonstration ouvrent droit au versement de l’aide s’ils sont vendus ou loués à un consommateur final dans les 12 mois suivant leur première immatriculation ;

- Les loueurs longue durée, loueurs avec option d’achat ou négociants ne peuvent percevoir l’aide pour les véhicules qu’ils acquièrent en vue d’une vente ou d’une location. En effet, seul l’utilisateur final est susceptible d’en bénéficier ;

- Les véhicules importés sont éligibles au bonus écologique à condition qu’ils n’aient jamais été immatriculés dans leur pays d’origine.

- Le véhicule neuf ne doit pas être cédé par l’acquéreur ou le titulaire d’un contrat de location dans l’année suivant sa première immatriculation, ni avant d’avoir parcouru au moins 6 000 kilomètres. Pour les 2 ou 3 roues, il doit également s’écouler 12 mois, entre la première immatriculation et la cession et le véhicule doit avoir parcouru au moins 2 000 km. Pour les poids lourds (N2, N3, M2, M3) il doit s’écouler 12 mois entre la première immatriculation et la cession et le véhicule doit avoir parcouru au moins 40 000 kms. Les petits trains routiers touristiques et véhicules tracteur d’un petit train routier touristique doivent avoir parcouru au moins 10 000 kms ou fonctionné au moins 700 heures avant d’être cédés.

- Les cycles à assistance électrique ou les remorques électriques pour cycle doivent être identifiés : Identifiant de 10 caractères alphanumériques mis en place sur le cadre du cycle (sauf circonstances particulières) et il est lisible sans difficulté sur un cycle en stationnement (cliquez ici pour en savoir plus).

Quels véhicules ?

Le bonus « véhicules neufs » concerne les véhicules émettant moins de 50 g/km d’émission de CO2, c’est-à-dire les véhicules électriques, hydrogènes et dorénavant les véhicules hybrides rechargeables.

Sont concernés :

- Les véhicules particuliers (M1)

- Les camionnettes (N1)

- Les 2 ou 3 roues et quadricycles motorisés

- Les VASP électriques

- Les véhicules N2 (véhicule conçu et construit pour le transport de marchandises ayant un poids maximal supérieur à 3,5 tonnes et inférieur ou égal à 12 tonnes)

- Les véhicules N3 (véhicule conçu et construit pour le transport de marchandises ayant un poids maximal supérieur à 12 tonnes)

- Les véhicules M2 (véhicule conçu et construit pour le transport de personnes, comportant, outre le siège du conducteur, plus de huit places assises et ayant un poids maximal inférieur ou égal à 5 tonnes)

- Les véhicules M3 (véhicule conçu et construit pour le transport de personnes, comportant, outre le siège du conducteur, plus de huit places assises et ayant un poids maximal supérieur à 5 tonnes)

- Les cycles à assistance électrique qui n’utilisent pas de batterie au plomb ou les remorques électriques pour cycle

- Les cycles sans assistance électrique

- Les petits trains routiers touristiques (ensemble de véhicules composé d’un véhicule tracteur équipé d’un compteur kilométrique et de remorques, autre qu’un autocar ou un autobus, lorsqu’il circule sur les voies ouvertes à la circulation publique dans le cadre exclusif de l’animation touristique ou à l’occasion de manifestations à caractère commercial ou de prestations de service ponctuelles, ou est un véhicule tracteur d’un petit train routier touristique).

Bonus écologique pour l’achat d’un véhicule d’occasion :

Nouveauté depuis le 9 décembre 2020

Qui peut en bénéficier ?

Bénéficie du bonus écologique pour l’achat d’un véhicule d’occasion, le particulier (majeur) justifiant d’un domicile ou en France ou une personne morale justifiant d’un établissement en France qui acquiert ou prend en location, dans le cadre d’une durée supérieure ou égale à 2 ans), un véhicule automobile déjà immatriculé depuis 2 ans, émettant moins d’un certain niveau de CO2 par kilomètre (en gramme de C02).

Conditions d’obtention :

- Le véhicule doit avoir fait l’objet d’une première immatriculation depuis au moins deux ans à la date de facturation du véhicule ou de versement du premier loyer

- Le véhicule doit être immatriculé en France dans une série définitive

- Le véhicule ne doit pas être cédé par l’acquéreur ou le titulaire d’un contrat de location dans les 2 ans suivant sa date de facturation ou de versement du premier loyer

- Le véhicule acquis ne doit pas appartenir à un membre du même foyer fiscal

Quels véhicules ?

Le bonus « véhicule d’occasion » concerne les véhicules émettant 0 g/km d’émission de CO2.

Sont concernés :

- Les véhicules particuliers (M1)

- Les camionnettes (N1)

Montants accordés pour la période du 31 juillet 2022 au 31 décembre 2022

Un bonus supplémentaire de 1 000 € est accordé aux bénéficiaires du bonus pour les véhicules neufs qui sont domiciliés en outre-mer. (Nouveauté depuis le 21 janvier 2021)

- Véhicules des catégories dites N2 et N3 :

Bénéficient du bonus écologique les véhicules NEUFS des catégories dites N2 et N3 utilisant exclusivement, l’électricité, l’hydrogène ou une combinaison des deux comme source d’énergie. Dans ce cas, le montant du bonus est fixé à 40% du coût d’acquisition (TTC) augmenté le cas échéant du coût de la batterie si celle-ci est prise en location, dans la limite de 50 000€.

- Véhicules des catégories dites M2 et M3 :

Bénéficient du bonus écologique les véhicules NEUFS des catégories dites M2 et M3 utilisant exclusivement, l’électricité, l’hydrogène ou une combinaison des deux comme source d’énergie. Dans ce cas, le montant du bonus est fixé à 40% du coût d’acquisition (TTC) augmenté le cas échéant du coût de la batterie si celle-ci est prise en location, dans la limite de 30 000€.

- Les 2 ou 3 roues ou quadricycles motorisés électriques :

Depuis le 1er janvier 2017, un bonus écologique a été créé pour l’achat des 2 ou 3 roues et quadricycles motorisés électriques NEUFS. Le montant de l’aide dépend de la puissance maximale nette du moteur.

– Si leur moteur est doté d’une puissance maximale nette supérieure ou égale à 3 kilowatts et s’ils ne sont pas dotés d’une batterie au plomb, le montant du bonus est de 250 € par kWh d’énergie de la batterie, sans être supérieur au plus faible des deux montants suivants : 27 % du coût d’acquisition TTC OU 900 €.

– Si leur moteur est doté d’une puissance maximale nette inférieure ou égale à 3 kilowatts et s’ils ne sont pas dotés d’une batterie au plomb, le montant du bonus est fixé à 20% du coût d’acquisition TTC, sans être supérieur à 100 €.

- Vélos électriques :

L’aide à l’acquisition d’un cycle à assistance électrique (« bonus vélo ») neuf est réservée aux seules personnes physiques dont le revenu fiscal de référence par part est inférieur ou égal à 13 489 € ou à toute personne morale justifiant d’un établissement en France. Les personnes en situation de handicap, titulaires de la carte mobilité inclusion comportant la mention « invalidité » ou les titulaires de la carte « d’invalidité militaire » peuvent également en bénéficier.

Le vélo doit obligatoirement être identifié.

Le vélo neuf ne doit pas être cédé par son acquéreur dans l’année suivant son acquisition.

Une personne physique ne peut en bénéficier qu’une fois.

-

- Pour les cycles à pédalage assisté acquis par une personne physique :

Le montant du bonus est fixé à 40% du coût d’acquisition, dans la limite de :

-

-

-

- 400 € si il est acquis par une personne physique dont le revenu fiscal de référence par part est inférieur ou égal à 6 300 € ou par une personne en situation de handicap, titulaire d’une carte d’invalidité ou d’invalidité militaire.

- 300 € pour les autres cas.

-

-

-

- Pour les cycles aménagés, (pour permettre le transport de personnes ou de marchandises à l’arrière ou l’avant du conducteur ou pour répondre aux besoins de personnes en situation de handicap), pour les vélos pliants (jusqu’au 31/12/22) et pour les remorques électriques pour cycle :

Le montant du bonus est fixé dans la limite de :

-

-

-

- 2 000 € si le cycle est acquis par une personnes physique dont le revenu fiscal de référence par part est inférieur ou égal à 6 300 € ou par une personne en situation de handicap, titulaire d’une carte d’invalidité ou d’invalidité militaire. (Jusqu’au 31/12/2022)

- 1 000 € pour les autres cas.

-

-

- Vélos non électriques (jusqu’au 31/12/2022) :

L’aide à l’acquisition d’un cycle sans assistance électrique neuf est réservée aux seules personnes physiques dont le revenu fiscal de référence par part est inférieur ou égal à 6 300 €. Les personnes en situation de handicap, titulaires de la carte mobilité inclusion comportant la mention « invalidité » ou les titulaires de la carte « d’invalidité militaire » peuvent également en bénéficier.

Le montant de l’aide est fixé à 40% du cout d’acquisition, dans la limite de 150 €.

Cliquez ici pour télécharger l’infographie du ministère des transports concernant le bonus écologique et la prime à la conversion pour l’achat d’un vélo.

.

Dispositions transitoires

|

Quelles démarches pour percevoir l’aide ?

Deux solutions s’offrent à l’acquéreur du véhicule pour recevoir le bonus écologique :

- Soit le professionnel accepte de déduire directement le bonus à l’achat du véhicule

Si le professionnel accepte d’avancer le montant du bonus, celui-ci sera déduit du prix d’achat TTC.

Le bonus et sa majoration éventuelle doivent être identifiés et visibles sur la facture : il y aura une ligne spécifique indiquant le montant du bonus accordé.

Attention: Il faut absolument indiquer le montant exact du bonus écologique sur la facture (en le retranchant du TTC) avec la mention « Bonus écologique-Aide à l’acquisition et à la location de véhicules peu polluants ». En cas de versement simultanée d’une prime à la conversion, la facture doit faire apparaître distinctement le montant des deux aides. Plusieurs professionnels ont été épinglés pour n’avoir pas respecté ces conditions (l’ASP leur a demandé le remboursement des montants versés).

Le vendeur sera directement remboursé par l’État des avances qu’il a consenties, à condition qu’il ait conclu une convention spécifique avec l’Agence de Services et de Paiement (ASP).

| Comment faire pour être conventionné ?

1. Télécharger la convention sur le site de l’ASP (https://www.asp-public.fr/bonus-ecologique-et-prime-la-conversion-lespace-des-professionnels-pour-les-vehicules-immatricules) 2. Remplir et signer la convention ainsi que ses annexes 3. Joindre un extrait K-bis de moins de 3 mois et un RIB Attention : la convention prend effet à sa date de signature avec l’ASP. Pour pouvoir procéder à l’avance du Bonus et/ou de la prime à la conversion, le professionnel doit attendre le retour de la convention signée. |

Les professionnels conventionnés bénéficient d’un extranet qui leur est dédié : https://www.asp-public.fr/bonus-ecologique-et-prime-la-conversion-lespace-des-professionnels-pour-les-vehicules-immatricules

|

Attention : Le professionnel titulaire de la convention avec l’ASP s’assure de l’éligibilité du dossier constitué sous sa responsabilité. Il réunit la liste des pièces justificatives mentionnées à l’annexe 1 de la convention, s’assure de leur validité et de leur conformité à cette annexe. Il est également responsable de leur conservation pendant une durée de trois ans, en plus de l’année de la demande de remboursement. Le titulaire de la convention est responsable des données qu’il enregistre et transmet à l’ASP via l’Extranet mis à sa disposition, en vue du remboursement des avances consenties aux bénéficiaires finaux ou du versement de l’aide lorsqu’il en est lui-même le bénéficiaire. Il ne peut demander à l’ASP de procéder à des saisies complémentaires pour les dossiers gérés sous sa responsabilité. Cliquez ici pour consulter un courrier de l’ASP : Rappels sur les modalités de mise en œuvre de la convention avec l’ASP. |

- Soit l’acquéreur fait personnellement sa demande de bonus

Si le professionnel n’avance pas le montant du bonus, pour bénéficier de l’aide, l’acheteur doit formuler sa demande en ligne sur le téléservice suivant : https ://www.primealaconversion.gouv.fr/dboneco/#/home.

Le dossier de demande doit être déposé dans les 6 mois maximum à compter de la date de facturation du véhicule, ou dans le cas d’une location, à compter de la date du 1er versement du loyer prévue par l’échéancier.

Cette demande devra être accompagnée des pièces justificatives suivantes :

- Copie de la pièce d’identité du demandeur ;

- Un justificatif de domicile, en France, de moins de 3 mois ;

- Un relevé d’identité bancaire ou postal au nom du bénéficiaire ;

- Une copie du certificat, même provisoire, d’immatriculation ;

- La date d’immatriculation et la date de la première immatriculation ;

- Le genre national ;

- Le taux d’émissions de CO2 par km ;

- Les caractéristiques du véhicule, notamment l’appellation commerciale complète et le numéro de série ;

- La valeur vénale de la batterie ou, à défaut, sa valeur assurée ;

- L’engagement sur l’honneur :

- Pour un véhicule acquis, à ne pas revendre le véhicule et à fournir la preuve, à toute demande de l’ASP, de la possession du véhicule pour une durée de 6 mois suivant son acquisition, ni avant d’avoir parcouru 6 000 km ;

- Pour un véhicule loué, à ne pas modifier la durée du contrat et à fournir la preuve, à toute demande de l’ASP, de la possession du véhicule pour une durée de deux ans suivant la conclusion du contrat.

- S’il s’agit d’un véhicule de démonstration, une copie du certificat de première immatriculation en France ou, pour un véhicule de démonstration acquis à l’étranger, tout document du constructeur, importateur, concessionnaire attestant que le véhicule a été affecté, pour une durée comprise entre 3 mois minimum et un an maximum, à des opérations de présentation et d’essai auprès de leur clientèle.

Si le dossier est incomplet, l’ASP en informe le demandeur par lettre simple et l’invite à compléter son dossier dans un délai de 30 jours. À défaut de régularisation, la demande d’aide est refusée et l’organisme en informe le demandeur par lettre simple.

Attention : en cas de cumul du bonus et de la prime de conversion (pour la mise à la casse d’un vieux véhicule diesel), il faudra adresser un seul dossier pour les 2 aides car leur paiement est simultané. Cependant, si le vendeur ou le loueur de véhicules n’avance que l’une ou l’autre des aides, deux demandes de versement distinctes pourront être présentées.

La liste des pièces justificatives nécessaires à l’acquisition ou à la location d’un 2 ou 3 roues, quad ou d’un vélo électrique diffère un peu. Pour connaître les pièces exactes exigées, voir arrêté du 29 décembre 2017, article 1, 2° et 3°.

LA PRIME A LA CONVERSION 2022

Pour bénéficier de la prime à la conversion il faut détruire un véhicule ancien et acheter un véhicule moins polluant répondant à certaines conditions.

Un particulier (personne physique) ne peut en bénéficier qu’une fois (quelque soit le nombre de véhicules remis pour destruction).

Une personne morale et une administration de l’Etat peut en bénéficier autant de fois que de véhicule remis pour destruction.

Qui peut en bénéficier ?

Jusqu’au 1er janvier 2023, peuvent bénéficier de la prime à la conversion les personnes physiques majeures (une prime par personne), les personnes morales (entreprises) et les administrations de l’Etat (mairies, collectivités territoriales…) qui justifient d’un domicile ou d’un établissement en France et qui souhaitent acquérir ou prendre en location longue durée (dans le cadre d’un contrat d’une durée supérieure ou égale à deux ans) un véhicule terrestre.

Cette aide tient compte du revenu fiscal de référence des ménages détaillé plus loin.

Les conditions tenant à l’ancien véhicule détruit

La prime à la conversion ne peut être attribuée que si l’ancien véhicule remplit les conditions suivantes :

- Appartenir à la catégorie des voitures particulières ou des camionnettes;

- Être un véhicule essence dont la date de 1ère mise en circulation est antérieure au 01/01/2006 ou être un véhicule diesel dont la date de 1ère mise en circulation est antérieure au 01/01/2011 ;

- Appartenir au bénéficiaire de l’aide ;

- Avoir été acquis depuis au moins 1 an par ce même bénéficiaire ;

- Être immatriculé en France dans une série normale ou avec un numéro d’immatriculation définitif ;

- Ne pas être gagé ;

- Ne pas être considéré comme un véhicule endommagé ou faire l’objet d’un contrat d’assurance en cours de validité depuis au moins un an à la date de sa remise pour destruction ou à la date de facturation du véhicule acquis ou loué ;

- Être remis pour destruction à un centre « véhicules hors d’usage » (VHU) agrée dans les 3 mois avant ou 6 mois après la date de facturation du véhicule acquis ou loué ;

Les conditions tenant au véhicule acquis ou loué

La prime à la conversion ne concerne pas l’ensemble des véhicules achetés ou loués, seulement ceux répondant aux conditions suivantes :

- Il doit s’agir d’un véhicule particulier, d’une camionnette, d’un cycle à pédalage assisté, d’un 2 ou 3 roues motorisé électrique ou d’un quad ; ou appartenant à la catégorie M2 ou N2.

- Et dont le coût d’acquisition est inférieur ou égal à 60000 € TTC, incluant le cas échéant le coût d’acquisition ou de location de la batterie.

- Le véhicule doit être immatriculé en France avec un numéro définitif ou pour les cycles, être identifié.

- Attention aux véhicules importés immatriculés en WW = seule la date de l’immatriculation définitive compte.

- Il ne doit pas être cédé par l’acquéreur ou le titulaire du contrat de location :

- Dans l’année suivant son acquisition, ni avant d’avoir parcouru au moins 6 000 km, pour une voiture particulière ou une camionnette;

- Dans l’année suivant son acquisition, ni avant d’avoir parcouru au moins 2 000 km pour un 2 ou 3 roues ou un quad.

- ne pas être considéré comme un véhicule endommagé ;

Comprendre le mécanisme de l’aide

Le montant de la prime à la conversion dépend à la fois du véhicule acheté et des conditions de ressources (revenu de référence fiscal).

Revenu fiscal de référence, qu’est-ce que c’est ?

– Revenu fiscal de référence (RFR)

Le revenu fiscal de référence est calculé par l’administration, à partir de plusieurs éléments du foyer. Il est visible sur l’avis d’imposition dans le cadre « Vos références ».

– Revenu fiscal de de référence par part fiscales

Le Revenu fiscal de référence doit être rapporté (divisé) au nombre de parts fiscales du bénéficiaire. Il se trouve au verso de l’avis d’imposition, rubrique « nombre de parts ».

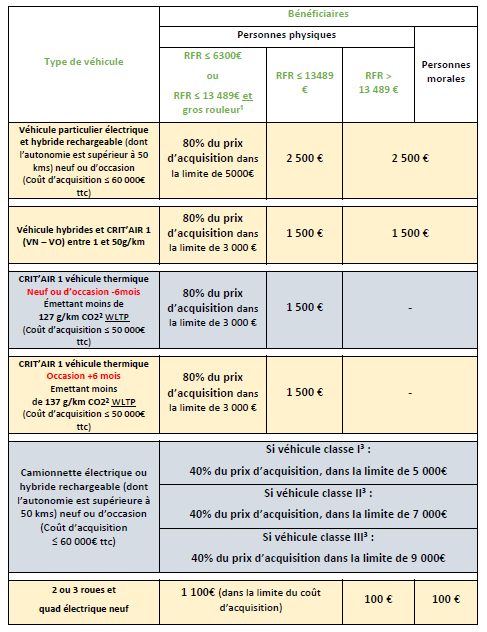

Du 31 juillet 2022 au 31 décembre 2022, les montants de la prime à la conversion sont les suivants :

¹ Gros rouleur : Personne dont la distance entre son domicile et son lieu de travail est supérieur à 30 km ou effectuant plus de 12 000 km par an dans le cadre de son activité professionnelle avec son véhicule personnel.

² Le seuil de 137 g/km de CO2 WLTP est remplacé par le seuil de 109 g/km de CO2 et le seuil de 127 g/km de CO2 WLTP est remplacé par le seuil de 99 g/km de CO2 lorsque que le véhicule est homologué sous la norme NEDC (1ère mise en circulation avant le 01/03/2020) ou lorsque celui-ci est accessible en fauteuil roulant.

³ Classe I : Camionnette (N1) dont la masse de référence est inférieure ou égale à 1305 kg.

Classe II : Camionnette (N1) dont la masse de référence est supérieur à 1305 kg et inférieure ou égale à 1760 kg.

Classe III : Camionnette (N1) dont la masse de référence est supérieure à 1760 kg.

Masse de référence = Consultez le champ G du certificat d’immatriculation du véhicule (CIV) et ajoutez 25 kg.

La prime à la conversion est majorée dans les cas suivants :

- Le bénéficiaire est une personne physique dont le domicile ou le lieu de travail est situé dans une commune dont une partie du territoire est située dans une zone à faibles émissions mobilité (ZFE) et lorsqu’une aide ayant le même objet a été attribué par une collectivité territoriale sur le territoire duquel se trouve la ZFE considérée.

ou

- Le bénéficiaire est une personne morale justifiant d’un établissement dans une commune dont une partie du territoire est située dans une zone à faibles émissions mobilité (ZFE) et lorsqu’une aide ayant le même objet a été attribué par une collectivité territoriale sur le territoire duquel se trouve la ZFE considérée.

Le montant de la majoration est identique au montant de l’aide attribuée par la collectivité territoriale dans la limite de 1 000€.

Retrouvez les barèmes détaillés de bonus et de prime à la conversion sur le site https://www.primealaconversion.gouv.fr/dboneco/accueil/.

Pour les cycles à pédalage assisté (sauf batterie au plomb), le montant de la prime à la conversion est fixé à 40% du coût d’acquisition dans la limite de :

- 3 000 € par acquisition de cycle si les véhicules sont acquis par une personne physique dont le revenu fiscal de référence par part est inférieur ou égal à 6 300 € ou par une personne en situation de handicap, titulaire de la carte mobilité inclusion comportant la mention « invalidité » ou le titulaire de la carte « d’invalidité militaire » (jusqu’au 31/12/2022).

- 1 500€ pour les autres cas (personne physique ou morale).

Cliquez ici pour télécharger l’infographie du ministère des transports concernant le bonus écologique et la prime à la conversion pour l’achat d’un vélo.

.

Les véhicules Flex fuel

Sont éligibles les véhicules flex-fuel d’origine fonctionnant au Superéthanol-E85.

Le dispositif prévoit que pour ces véhicules bénéficiant par ailleurs d’un abattement de 40% des émissions de dioxyde de Carbonne, le taux d’émission est renseigné à la rubrique (Z) du certificat d’immatriculation. Vous devez donc vous y reporter pour identifier le montant éligible.

Comment bénéficier de la prime à la conversion ?

A noter :

- Un particulier (personne physique) ne peut en bénéficier qu’une fois (quelque soit le nombre de véhicules remis pour destruction).

- Une personne morale et une administration de l’Etat peut en bénéficier autant de fois que de véhicule remis pour destruction.

Les démarches à suivre, les délais et, le cas échéant, le formulaire à remplir pour bénéficier de cette prime sont les mêmes que pour bénéficier du bonus écologique (cf. supra « quelles démarches pour percevoir l’aide ? »).

Pour bénéficier de la prime à la conversion, lorsque l’acquéreur fait lui-même sa demande, il doit formuler sa demande en ligne sur le téléservice suivant https ://www.primealaconversion.gouv.fr/dboneco/#/home (s’il demande le bonus et la prime, il devra télétransmettre les documents demandés pour les deux types d’aides) :

- Informations relatives au demandeur: copie d’une pièce d’identité, preuve de sa domiciliation en France, relevé d’identité bancaire et, le cas échéant, un avis d’imposition de l’année passée prouvant l’absence de cotisation à l’impôt sur le revenu. Si gros rouleur : une attestation d’employeur sur laquelle figure son adresse de lieu de travail pour vérifier si la distance entre son domicile et son lieu de travail est supérieure à 30 kms (60 kms aller-retour).

- Informations relatives au véhicule acquis ou loué(le nom du demandeur doit figurer sur l’ensemble des documents) :

- Preuve de propriété ;

- Preuve d’acquisition et date d’acquisition (si véhicule loué, date de versement du 1er loyer) ;

- Dans le cas d’un véhicule neuf, la date de commande si elle est différente de la date d’acquisition ou dans le cas d’une location, la date du contrat de location ;

- Une preuve d’immatriculation, la date d’immatriculation et la date de la première immatriculation ;

- Le coût d’acquisition et la valeur vénale de la batterie, le cas échéant ;

- Le genre national ;

- Pour les véhicules particuliers et les camionnettes : le taux d’émission de CO2 par km et la classification en fonction du niveau d’émission de polluants atmosphériques ;

- Pour les 2 et 3 roues motorisés et les quads : la source d’énergie, la quantité d’énergie du moteur, la composition chimique de la batterie, la puissance max. nette du moteur (en Kw), les caractéristiques du véhicule (appellation commerciale complète et numéro de série) ;

- Pour le véhicule acquis : l’engagement sur l’honneur à ne pas revendre, et à fournir la preuve sur demande, dans les 6 mois ou avant d’avoir parcouru 6 000 km (voitures et camionnettes) ou dans les 12 mois ou avant d’avoir parcouru 2 000 km (2 et 3 roues et quads).

- Pour le véhicule loué : l’engagement sur l’honneur de ne pas modifier le contrat et à fournir la preuve de la possession du véhicule à l’ASP, sur toute demande.

- Informations sur le véhicule ancien mis au rebut:

- Une copie du certificat d’immatriculation du véhicule ancien retiré de la circulation. La carte grise doit avoir préalablement été barrée et revêtue par son titulaire de la mention « vendu le … (date de la mutation) pour destruction » ou « cédé le … (date de la mutation) pour destruction », suivie de sa signature (ne pas empiéter sur la zone imprimée du certificat d’immatriculation)

- Une copie du certificat de destruction du véhicule ancien (incluant la déclaration d’achat pour destruction), conforme au formulaire Cerfa 14365*01 – (https ://www.formulaires.modernisation.gouv.fr/gf/cerfa_14365.do )

- En cas de remise du véhicule ancien auprès d’un démolisseur agréé dans un autre Etat membre de l’Union européenne selon la procédure d’autorisation en vigueur, une traduction certifiée conforme doit être jointe à l’original.

- Une attestation d’assurance pour le véhicule ancien, en cours de validité à la date de sa remise pour destruction ou à la date de facturation du véhicule neuf.

- Un certificat de non-gage pour le véhicule ancien, établi par les services préfectoraux, datant de moins d’un mois à la date de remise du véhicule pour destruction.

- S’il y a lieu, une copie de l’avis d’impôt sur le revenu de l’année précédant l’acquisition du véhicule neuf ou des éléments pouvant justifier une cotisation nulle d’impôt sur le revenu précédant l’acquisition du véhicule.

A retenir : Le propriétaire du véhicule ancien doit être l’acquéreur du véhicule neuf. Si le nom ou la raison sociale de l’acquéreur du véhicule neuf, demandeur de l’aide, et celui du titulaire du certificat d’immatriculation du véhicule ancien retiré de la circulation sont différents, il sera nécessaire de fournir la copie d’une pièce officielle prouvant qu’il s’agit de la même personne. (Par exemple : extrait K-bis pour les sociétés).

|

Nous attirons votre attention sur la nécessité d’être extrêmement rigoureux dans la démarche de demande de bonus / prime à la conversion auprès de l’ASP. Le professionnel conventionné par l’ASP procède à une avance du montant du bonus et/ou de la prime à la conversion pour le compte de son client. Il ne faut pas hésiter à demander au client l’ensemble des documents justificatifs et à utiliser le simulateur avant de lancer la demande : https://www.primealaconversion.gouv.fr/dboneco/accueil/ En cas de doute sur l’éligibilité d’un dossier, n’hésitez pas à appeler l’ASP au 0 800 74 74 00. En effet, des contrôles sur pièces sont réalisés par l’ASP a posteriori : en cas de demande indue de bonus et/ou de la prime à la conversion, c’est-à-dire si la prime n’était pas due, l’ASP demandera au professionnel de rembourser le montant perçu à tort. |

Spécificité des véhicules M2 et N2

L’article D 251-1 du Code de l’énergie vise dans les catégories de véhicules éligibles les M2 ou N2 bénéficiant de la dérogation de poids prévue au IV de l’article R 312-4 du Code de la route et d’un poids autorisé en charge inférieur ou égal à 3.5 tonnes.

La FNA vous décrypte ce texte.

– Catégories M2 et N2

Véhicule M2 : Véhicules conçus et construits pour le transport de passagers comportant, outre le siège du conducteur, plus de huit places assises et ayant une masse maximale ne dépassant pas 5 tonnes.

Catégorie N2: Véhicules conçus et construits pour le transport de marchandises ayant un poids maximal supérieur à 3,5 tonnes, mais ne dépassant pas 12 tonnes.

– Dérogation de poids prévue au IV de l’article R. 312-4 du code de la route

Le Code de la route dispose :

Les véhicules à gazogène, gaz comprimé et accumulateurs électriques ou systèmes de propulsion alternatifs bénéficient, dans la limite maximale d’une tonne, de dérogations correspondant au poids en ordre de marche soit du gazogène et de ses accessoires, soit des accumulateurs et de leurs accessoires, soit des stockages d’énergie mécaniques et de leurs accessoires.

– Dont le PTAC est inférieur ou égal à 3.5 tonnes.

Attention : le PTAC est mentionné à la rubrique F2 du certificat d’immatriculation à Masse en charge maximale admissible en service (en kg): PTAC.

Cette masse est à distinguer de la rubrique F1 à Masse en charge maximale techniquement admissible, sauf pour les motocycles (en kg) que l’on retrouve dans la définition des M2 et N2.

LA PRIME AU RETROFIT ELECTRIQUE

Une aide dite rétrofit électrique est attribuée à toute personne physique majeure justifiant d’un domicile en France ou à toute personne morale (entreprise) justifiant d’un établissement en France et à toute administration de l’Etat (mairies, collectivités territoriales …) qui est propriétaire d’un véhicule automobile terrestre à moteur qui :

- Appartient à la catégorie des voitures particulières, des camionnettes, des véhicules M2, M3, N2, N3, des véhicules à moteur à deux ou trois roues, quadricycles à moteur ou des tracteurs d’un petit train routier touristique ;

- A fait l’objet d’une transformation de véhicule à motorisation thermique en motorisation électrique à batterie ou à pile à combustible, selon les conditions définies par arrêté rétrofit ;

- A été acquis depuis au moins un an par le bénéficiaire de l’aide ;

- N’est pas cédé par ce même bénéficiaire :

- Pour les voitures particulières ou camionnettes : dans l’année suivant sa transformation ni avant d’avoir parcouru au moins 6 000 kilomètres.

- Pour les 2 ou 3 roues et quadricycles à moteur : dans l’année suivant sa transformation ni avant d’avoir parcouru au moins 2 000 kilomètres.

- Pour les véhicules M2, M3, N2 ou N3 : dans l’année suivant sa transformation ni avant d’avoir parcouru au moins 40 000 kilomètres.

- Pour les véhicules tracteurs d’un petit train routier touristiques : dans l’année suivant sa transformation ni avant d’avoir parcouru au moins 10 000 kilomètres.

Montant de la prime attribué pour la transformation du véhicule :

* Gros rouleur : Personne dont la distance entre son domicile et son lieu de travail est supérieur à 30 km ou effectuant plus de 12 000 km par an dans le cadre de son activité professionnelle avec son véhicule personnel.

** Classe I : Camionnette (N1) dont la masse de référence (poids à vide) est inférieure ou égale à 1305 kg.

** Classe II : Camionnette (N1) dont la masse de référence (poids à vide) est supérieur à 1305 kg et inférieure ou égale à 1760 kg.

** Classe III : Camionnette (N1) dont la masse de référence (poids à vide) est supérieure à 1760 kg.

Les demandes de l’aide au rétrofit doivent être déposées au plus tard dans les 6 mois suivant la facturation de l’installation du dispositif de conversion électrique.

|

Pour guider les professionnels de l’automobile dans les modalités de traitements des dossiers d’aide Bonus et Prime à la conversion, téléchargez ci-dessous (documents complémentaires) une communication qui précise : – le calendrier de la nouvelle version de l’extranet ; – un rappel des références réglementaires ; – des consignes sur des points d’attention. Nous vous rappelons que l’assistance dédiée aux professionnels est à votre disposition au 0.800.74.74.00 pour tout complément d’information. |

Consultez les barèmes 2021 et 2022 dans l’onglet « documents complémentaires » ci-dessous.