Les professionnels sont souvent la cible de pratiques commerciales douteuses par des sites se présentant sous forme d’annuaires, de registres, etc. Ces prestataires se présentent comme étant spécialisés dans le référencement sur internet.

Nous vous invitons à la plus grande vigilance. Certains d’entre eux usent d’artifices pour vous laisser croire qu’il s’agit :

- d’un formulaire officiel

ou

- d’une simple actualisation de vos données sur un site officiel.

En masquant qu’il s’agit en réalité d’une proposition commerciale au coût parfois exorbitant !

Conseils FNA

- Ne pas signer de contrat, ou donner suite à ces sollicitations si vous ne connaissez pas l’expéditeur !

- Lisez bien les informations contenues sur ces documents (courriers, conditions générales de ventes, devis, prospectus …) :

- En réalité, il s’agit d’une commande d’insertion de vos données sur un site de référencement et non d’un formulaire,

- La durée d’engagement irrévocable peut aller de 3 à 5 ans,

- Le coût est exorbitant, payable à l’avance,

- Le service rendu est souvent limité …

Position de la DGCCRF

La DGCCRF se positionne sur les pratiques et donne les conseils suivants aux professionnels :

Des pratiques commerciales lourdement sanctionnées en France grâce à l’action de la DGCCRF

Le professionnel lésé peut s’adresser à la direction départementale de la protection des populations (DDPP) ou à la direction départementale de la cohésion sociale et de la protection des populations (DDCSPP) de son département de résidence.

Si les faits sont établis, lorsque la société a son siège en France (certains sites sont notamment situés dans d’autres Etats membres), l’administration peut transmettre au procureur de la République un procès-verbal pour « pratique commerciale trompeuse ». Le responsable de ces pratiques encourt alors jusqu’à deux ans d’emprisonnement et une amende de 300 000 €.

Si la qualification de « pratique commerciale trompeuse » est l’outil privilégié de lutte contre la fraude aux annuaires professionnels, d’autres instruments juridiques peuvent être déclenchés, selon les cas : tromperie sur la nature du service ou sur les qualités substantielles ; contrefaçon de marque en cas d’utilisation de logos proches ou similaires de marques existantes ; manquements aux règles de facturation, etc. Pour les sociétés françaises, l’enquête conduit quasi systématiquement à la rédaction de procédures contentieuses pénales ou civiles.

Les procédures pénales permettent aux victimes de se porter partie civile au procès et d’espérer récupérer les sommes investies.

Outre des peines d’amende, des peines de prison fermes et des interdictions de gérer sont parfois prononcées à l’encontre des responsables.

Pour les sociétés envoyant des offres ressemblant à des documents administratifs, outre les suites pénales évoquées, les directeurs des services d’enquête de la DGCCRF ont la faculté d’assigner les sociétés en référé devant le juge civil en vue d’obtenir la cessation de la pratique, sous astreinte financière en cas de non-respect .

Le liste des DDPP se trouve sous ce lien : https://www.economie.gouv.fr/dgccrf/coordonnees-des-DDPP-et-DDETSPP

Il est donc possible de saisir la DDPP en leur adressant le dossier, les échanges, relances, etc …

Nous vous invitons à consulter ces liens vers le site de la DGCCRF:

Annuaires professionnels, une arnaque qui perdure

Les annuaires professionnels : attention ne vous laissez pas abuser

Encore une fois, ne signez rien dans l’entreprise vous engageant. Prenez le temps de tout vérifier !

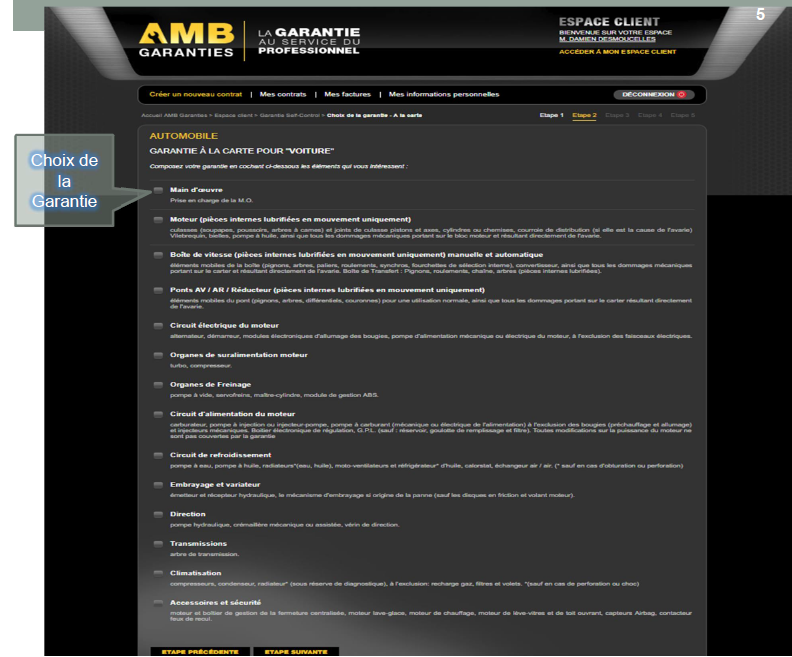

2. Sélectionner le contrat de son choix, vous avez 3 possibilités :

2. Sélectionner le contrat de son choix, vous avez 3 possibilités : 3. Pour la garantie A LA CARTE : sélectionner les éléments que vous souhaitez couvrir sur le véhicule.

3. Pour la garantie A LA CARTE : sélectionner les éléments que vous souhaitez couvrir sur le véhicule.

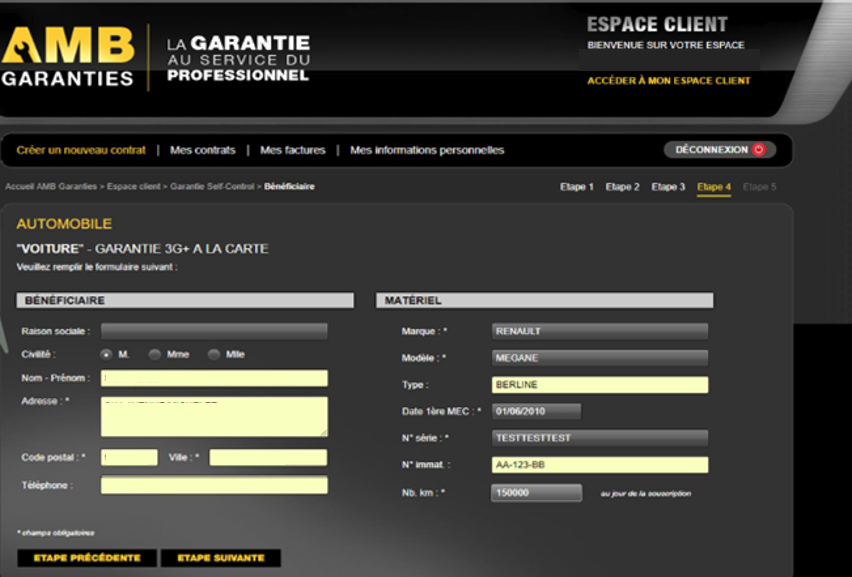

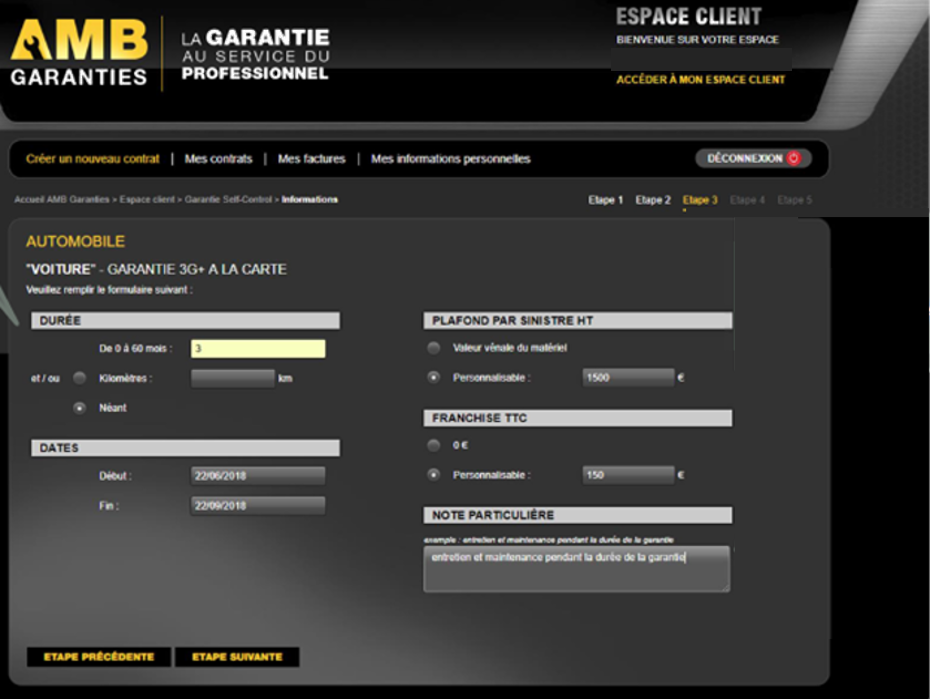

5. Compléter les champs concernant le client et le véhicule.

5. Compléter les champs concernant le client et le véhicule.