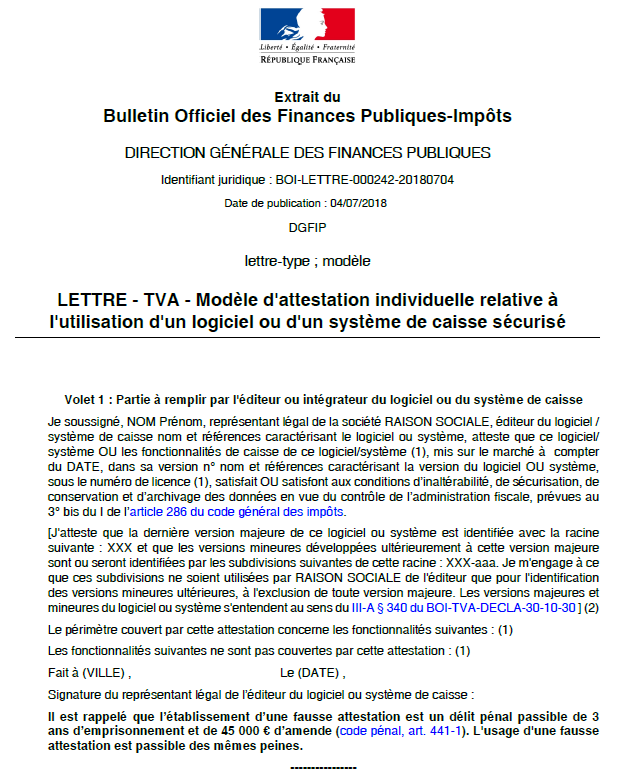

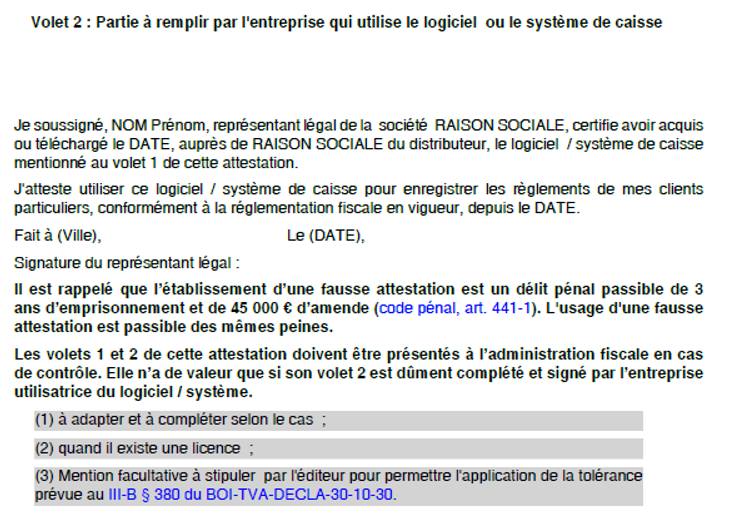

Dans le cadre de la lutte contre l’évasion fiscale et la transposition de la Directive européenne anti-blanchiment n°2015/849 du 20 mai 2015, la loi Sapin II met à la charge des sociétés commerciales, civiles, groupements et autres entités tenues de s’immatriculer au registre du commerce et des sociétés (RCS) une obligation de déclarer au tribunal de commerce certaines informations relatives aux « bénéficiaires effectifs » de ces entités.

Les entités assujetties doivent déposer en annexe du RCS un document relatif à ce bénéficiaire effectif ainsi qu’aux modalités de contrôle qu’il exerce sur l’entreprise.

QUI EST « BENEFICIAIRE EFFECTIF » ?

⇒ La ou les personnes physiques qui, au sein de la personne morale, contrôle en dernier lieu directement ou indirectement le client, c’est-à-dire la ou les personnes physiques qui :

■ Soit détiennent directement ou indirectement, plus de 25 % du capital ou des droits de vote de la société,

■ Soit exercent, par tout autre moyen, un pouvoir de contrôle sur les organes de gestion, d’administration ou de direction de la société ou sur l’assemblée générale de ses associés.

⇒ La ou les personnes physiques pour laquelle une opération est exécutée ou une activité est exercée.

Uniquement à défaut d’identification selon les deux critères précédents, le ou les représentants légaux de la société déclarante sont les bénéficiaires effectifs.

| Attention : dès lors que votre entreprise est immatriculée au RCS, vous devez réaliser cette déclaration des bénéficiaires effectifs en annexe du RCS. |

Toute la difficulté va être de déterminer si au sein de votre société, une ou plusieurs personnes physiques sont susceptibles de répondre à cette définition.

Si vous considérez qu’au sein de votre société, une ou plusieurs personnes entrent dans ces cas, il est nécessaire de déposer auprès du greffe du tribunal de commerce, du siège de l’entité, un document daté et signé par le représentant légal de la société et contenant les informations suivantes :

- S’agissant de la société ou de l’entité juridique, sa dénomination ou raison sociale, sa forme juridique, l’adresse de son siège social et, le cas échéant, son numéro unique d’identification complété par la mention RCS suivie du nom de la ville où se trouve le greffe où elle est immatriculée;

- S’agissant du bénéficiaire effectif: «a) Les nom, nom d’usage, pseudonyme, prénoms, date et lieu de naissance, nationalité, adresse personnelle de la ou des personnes physiques; «b) Les modalités du contrôle exercé sur la société; c) La date à laquelle la ou les personnes physiques sont devenues le bénéficiaire effectif de la société.

Seuls peuvent avoir accès à ce document la société déposante, les autorités compétentes, les personnes assujetties pour les besoins des mesures de vigilances auxquelles elles sont astreintes (banques, …) et les personnes justifiant d’un intérêt légitime et autorisées par un juge.

Après vérification de ces informations par le greffe, les déclarations reçues sont ensuite centralisés à l’Institut National de la Propriété Industrielle (INPI).

Attention :

– Les sociétés immatriculées au RCS avant le 1er août 2017 ont jusqu’au 1er avril 2018 pour procéder au dépôt du document relatif au bénéficiaire actif, au registre tenu par le greffe.

– Pour les nouvelles sociétés (créées à compter du 1er août 2017), le document relatif au bénéficiaire effectif doit être déposé au greffe du tribunal de commerce lors de la demande d’immatriculation ou, au plus tard, dans les 15 jours de la délivrance du récépissé de dépôt de dossier de création d’entreprise.

– Un nouveau document devra être déposé dans les 30 jours suivant tout fait ou acte rendant nécessaire une rectification ou un complément d’information.

Toutes ces formalités sont payantes.

SANCTIONS ENCOURUES

Le président du tribunal peut enjoindre, si nécessaire sous astreinte, les sociétés à satisfaire à l’obligation de déclaration des bénéficiaires effectifs.

En cas de manquement ou de déclaration mensongère, les sanctions encourues sont :

- Pour les personnes physiques: amende de 7 500 €, peine de 6 mois d’emprisonnement et peine d’interdiction de gérer et de privation partielle des droits civils et civiques prévues aux articles 131-7et 131-6 du code pénal.

- Pour les personnes morales: amende de 37 500 € et des peines complémentaires prévues à l’article 131-39 du code pénal.

|

Pour vous aider à identifier le bénéficiaire effectif d’une société, le Conseil national des greffiers des tribunaux de commerce a réalisé 15 schémas de situations possibles, accessible via le lien : https://www.infogreffe.fr/documents/10179/0/RBE_Fiche_pratique_schemas.pdf/62a60419-c050-4255-8c62-616776d16696

La déclaration des bénéficiaires effectifs doit être réalisée sur le site du guichet des formalités des entreprises : https://entreprendre.service-public.fr/vosdroits/R61572 |

QUI PEUT ACCEDER AUX INFORMATIONS FIGURANT SUR LE REGISTRE DES BENEFICIAIRES EFFECTIFS ?

Depuis le 1er août 2024, seules les personnes pouvant justifier d’un intérêt légitime peuvent avoir accès registre des bénéficiaires effectifs. Jusqu’à cette date, les informations relatives aux bénéficiaires effectifs étaient rendues publiques.

Dans un arrêt rendu en 2022, la Cour de justice de l’Union européenne (CJUE) a jugé que l’accès du grand public au registre est contraire aux articles 7 (respect de la vie privée et familiale) et 8 (protection des données à caractère personnel) de la Charte des droits fondamentaux de l’Union européenne.

Les conditions d’accès au registre devaient donc être modifiées afin de préserver un équilibre entre le respect de la vie privée et la transparence de la vie économique.

Trois catégories d’entités peuvent accéder aux informations figurant sur le registre :

- Les entreprises : elles peuvent, après avoir justifié de leur intérêt légitime, accéder aux informations des bénéficiaires effectifs de leurs éventuels co-contractants ;

- Les autorités compétentes et les professionnels assujettis aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme ;

- Les journalistes, chercheurs, et acteurs de la société civile engagés pour la transparence financière.

Ces entités doivent justifier de leur intérêt légitime au moyen d’un formulaire envoyé via l’INPI, accompagné des pièces justificatives.