L’habilitation à télétransmettre les déclarations des usagers au SIV (Système d’Immatriculation des Véhicules) concerne tous les professionnels du commerce et de la réparation automobile, loueurs, experts, huissiers, démolisseurs, centres VHU …

L’habilitation au SIV vous donne un avantage concurrentiel et vous permet d’exercer votre activité plus sereinement, puisque la satisfaction du client est évidente :

- Réalisation des déclarations d’achat et déclarations de cession;

- Formalités d’immatriculation plus simples et plus rapides,

- Obtention immédiate du numéro d’immatriculation définitif,

- Un plus pour votre business et une image positive de votre entreprise

- Il est obligatoire pour les professionnels d’être habilités pour immatriculer les véhicules

Cette note vous explique comment réaliser une demande d’habilitation et/ou agrément au SIV mais aussi comment déclarer des changements impactant votre convention d’habilitation et/ou d’agrément.

Nouveauté depuis le 30/08/2024 : La FNA a signé un partenariat avec CERTIGNA. Bénéficiez de -50% sur l’achat de votre formulaire web (clé sécurisée). Contactez nous pour demander le code promo réservé aux adhérents de la FNA.

Quelle est la différence entre l’habilitation et l’agrément ?

L’habilitation et l’agrément sont deux choses différentes qui sont complémentaires. Nous vous conseillons de faire une demande d’habilitation ET d’agrément :

- L’habilitation est une autorisation d’accès au SIV accordée par le Préfet uniquement aux professionnels de l’automobile pour transmettre dans le SIV des opérations liées à l’immatriculation des véhicules.

De nouvelles conditions d’habilitation sont mises en œuvre depuis le 1er août 2025, cliquez ici pour en savoir plus.

- L’agrément est une autorisation accordée pas l’administration des finances permettant aux seuls professionnels de l’automobile de percevoir les taxes et la redevance sur les certificats d’immatriculation et de reverser les fonds, par prélèvement bancaise ou par paiement pas carte bancaire au trésor public. Sans l’agrément, vous serez obligé de réaliser la démarche d’immatriculation avec votre client afin que ce dernier saisisse sa carte bancaire pour régler directement les taxes liées à la démarche. Avec l’agrément, vous pourrez régler les taxes à sa place et encaisser le client à part.

De nouvelles conditions d’agrément sont mises en œuvre à compter du 1er janvier 2025, cliquez ici pour en savoir plus.

A savoir avant de se lancer :

Beaucoup de choses sont à connaitre et à maitriser concernant le SIV (obligations du professionnel, activités que l’entreprise peut exercer, choix du mode d’accès, profil SIV à sélectionner, contraintes budgétaires et matérielles …). Pour ces raisons, nous vous conseillons de suivre la formation du CFPA, centre de formation de la FNA avant de réaliser une demande d’habilitation au SIV : Cliquez ici pour accéder au programme de formation.

|

Vous trouverez sur le site de France Titre (ex- ANTS) les conventions d’habilitation et les conditions requises pour les professionnels de l’automobile : Les conventions d’habilitation et d’agrément |

Avant de réaliser votre demande d’habilitation, vous devez choisir quel mode d’accès au SIV vous souhaitez utiliser pour réaliser vos démarches d’immatriculation. Deux modes d’accès sont à votre disposition :

- Le formulaire web (certificat numérique sécurisé)

- Ou le concentrateur (solution digitale permettant d’automatiser les échanges de données entre le DMS du professionnel et le SIV)

.

Le choix entre ces deux modes dépend principalement du volume d’activités du professionnel et de ses besoins spécifiques en termes de gestion des démarches administratives :

- Pour une entreprise avec un volume élevé de transactions, l’investissement dans un concentrateur peut être justifié par les gains en efficacité et en automatisation qu’il procure : Logiciel MISIV de TMS (partenaire historique de la FNA).

Ce dernier est paramétrable sur les DMS des professionnels comme ICAR, DATACAR, ERIC, DCS de Reynolds & Reynolds, PLANETVO2, CARDIFF, SOLWARE, EBP, VULCAIN & V’MOBILITY de Fiducial, LACOUR, CAKTUS, GTA PRO, OPISTO, AUTOGEST, KEPLER, EVIALOG, CK SEVEN, TEC3H, SPIDER VO …

.

- Pour une petite entreprise ou un volume de transactions modéré, l’accès par formulaire web peut être suffisant et plus économique : Certificat ID RGD** de CERTIGNA (nouveau partenariat FNA : bénéficiez de 50% de réduction en nous demandant le code promotionnel réservé aux adhérents FNA)

Comment réaliser une demande d’habilitation (et d’agrément) ?

Les démarches liées à l’habilitation et l’agrément sont à réaliser sur le l’Application de Pré-Demande (appelée APD) : https://habilitation-siv.interieur.gouv.fr/apd-map-ppl/apd/accueil

Un guide utilisateur APD est à votre disposition sur simple demande via notre formulaire de contact.

Sur la page de l’APD, vous pouvez :

- Réaliser une demande d’habilitation et d’agrément

- Réaliser une demande d’habilitation seule

- Modifier votre habilitation ou votre agrément

Une fois votre pré-demande effectuée sur l’APD, la préfecture revient vers vous pour vous transmettre la liste des justificatifs à retourner afin de compléter votre dossier.

A savoir : Certaines préfectures proposent d’utiliser le site https://www.demarches-simplifiees.fr/. Votre préfecture vous envoie alors un lien afin que votre dossier de demande d’habilitation soit entièrement dématérialisé. Vous ne pouvez pas initier une démarche sur ce site, c’est la préfecture qui vous ouvre l’accès.

Une fois votre dossier étudié, vous recevrez un courrier ou un mail vous indiquant si votre demande d’habilitation a été acceptée ou rejetée.

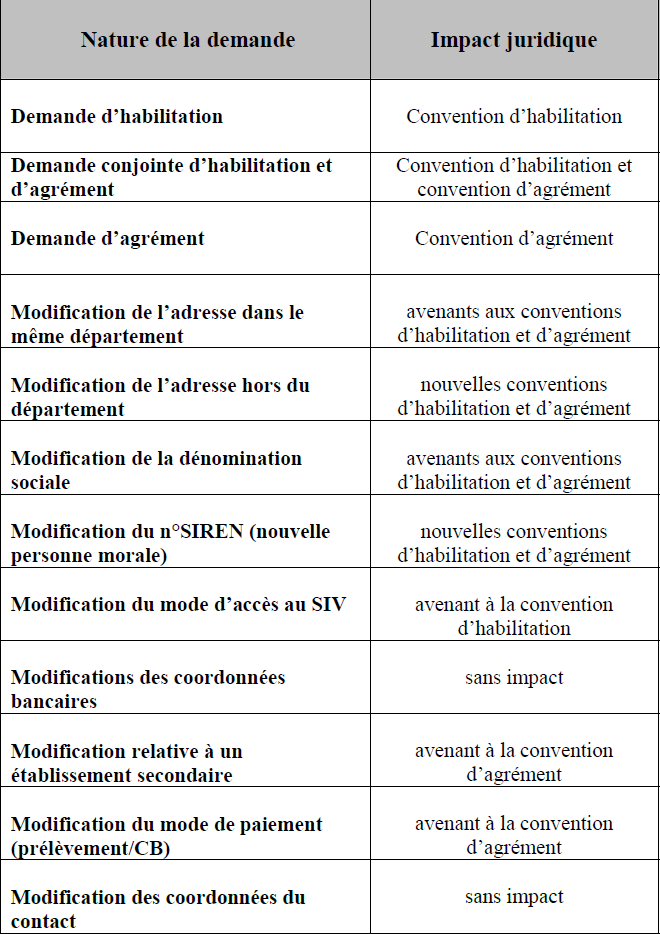

Comment déclarer un changement concernant ma convention d’habilitation ?

Tout changement impactant votre habilitation doit être déclaré à la préfecture. En fonction de la demande, l’impact sur votre convention n’est pas le même : avenant à votre convention ou nouvelle demande de convention.

Nouveauté à compter du 3 avril 2023 (suite à une montée en version du SIV prévue le 2 avril) :

Aujourd’hui, l’application de pré-demande (APD) ne gère pas les changements de SIRET. De ce fait, vous devez solliciter les préfectures (missions de proximité) pour la mise à jour de votre dossier SIV et de votre convention d’habilitation et, le cas échéant, de votre convention d’agrément.

Une évolution est prévue au 3 avril 2023 afin de permettre aux professionnels de modifier leurs données d’habilitation (SIRET) dans l’APD à travers une fonctionnalité permettant de mettre à jour ces données (SIRET, raison sociale et adresse) à partir du contrôle SIRENE. Lorsqu’un professionnel Personne Morale voudra faire sa demande de modification d’habilitation/agrément :

1. Un nouveau lien lui sera transmis sur sa boite mail de contact, le renvoyant vers un nouvel écran.

2. Au clic sur ce lien, le professionnel sera redirigé vers le nouvel écran-Personne Morale avec le nouveau bouton :

« Modifier mon SIRET, ma raison sociale et mon adresse à partir de mon SIRET » :

3. A la validation par le professionnel des informations restituées, sa demande sera prise en compte dans l’APD, et cette demande modificative sera transmise à la préfecture pour prise en compte.

La FAQ règlementaire, disponible dans l’onglet « documents complémentaires » ci-dessous répertorie beaucoup de questions relatives à l’habilitation SIV (pages 69 à 100). N’hésitez pas à la consulter !